Accounting Today سایت تخصصی اطلاعات حسابداری

Accounting Today سایت تخصصی اطلاعات حسابداری Mohamed E. Bayou and Thomas Jeffries

چکیده

عدم وجود مرحله استدلال در تحلیل تصمیم سرمایه گذاری بلندمدت، خلاء جدی در این مبحث کلاسیک در ادبیات حسابداری مدیریت ایجاد می کند. هدف این مقاله پر کردن این خلاء است. تحلیل سنتی بر مرحله ارزیابی با استفاده از ابزارهای بودجه بندی سرمایه برای رتبه بندی پیشنهادهای سرمایه گذاری جایگزین تمرکز مینماید. به طور ضمنی فرض میکند که تصمیم باید گرفته شود و بدین ترتیب مرحله استدلال را در نظر نمیگیرد(دور زدن)[1] میگذارد. با این حال، ممکن است مرحله استدلال نشان دهنده هیچ توجیه (استدلال) کافی برای بررسی جستجو و ارزیابی پیشنهادهای جایگزین برای این تصمیم نباشد. این مقاله با تمرکز بر مؤلفه استدلال، «تنش خلاق[2]» فریتز (1989، 1990) و «تعارضات[3]» جانیس و مان (1977) را بهعنوان نیروهای محرک برای مرحله مشکلیابی ترکیب میکند. برای نشان دادن اهمیت پر کردن خلاء استدلالی در تصمیم سرمایهگذاری بلندمدت، این مقاله سیستم تولید ماژولار و تصمیم سرمایهگذاری پیچیده مورد نیاز برای پذیرش آن را انتخاب میکند. با استفاده از دادههای فرضی، این مقاله از نظریه شواهد دمپستر-شفر[4] و الگوریتم عمر و همکاران (1995) برای محاسبه استفاده می کند و مقادیر قابل قبول بودن سه اقدام مستدل: (1) حفظ وضعیت موجود، (2) پذیرش سطح 2 (مونتاژ) مدولار بودن یا (3) ماژولار بودن سطح 2 (طراحی) را بپذیرید.

دستاورد این مقاله شامل (1) برجسته کردن خلاء مهمی است که در حال حاضر در یکی از تصمیمات کلاسیک در ادبیات حسابداری مدیریت وجود دارد. (2) توسعه چارچوبی برای پر کردن این خلاء و (3) اعمال چارچوبی برای ماهیت پیچیده سیستم تولید مدولار و تصمیم سرمایه گذاری پیچیده آن.

تجزیه و تحلیل سنتی تصمیمات سرمایهگذاری بلند مدت اغلب با مرحله ارزیابی[5] آغاز میگردد در این مرحله با استفاده از معیارهای مالی همانند بازگشت سرمایه (ROI)، ارزش فعلی خالص (NPV)، نرخ بازده داخلی (IRR)و دوره بازپرداخت (علاوه بر برخی موارد مزایای غیر مالی) رتبه بندی پیشنهادهای سرمایه گذاری انجام میپذیرد. این تجزیه و تحلیل یک مرحله اساسی یعنی مرحله منطقی فرآیند تصمیم گیری را در نظر نمیگیرد. استدلال به عنوان مقدمه مرحله ارزیابی برای توسعه چارچوب مربوطه برای این تصمیم ضروری است. مهمتر از آن، این مرحله خود مرحله ارزیابی را تأیید میکند زیرا ممکن است ثابت کند که در وهله اول نیازی نیست که (یعنی دلیل کافی وجود ندارد) تصمیمگیری را در نظر بگیرید. عدم وجود مرحله استدلال در این مبحث کلاسیک در ادبیات حسابداری مدیریت یک خلاء جدی ایجاد کرده که باید پر شود.

برای پر کردن این خلاء، تصمیم سرمایه گذاری را به عنوان یک مدل تفکر انتقادی بنا مینماییم. سه گانه تفکر انتقادی فینوکیارو (1989، 1990) استدلال، ارزیابی و خود بازتابی برای این منظور مناسب است. علاوه بر این، ما از فریتز (1989، 1990) “تنش خلاق” و جنیس و مان (1977) “چالش ها” به منظور توسعه مرحله استدلال رسمی فرآیند تصمیم گیری استفاده میکنیم. بنابراین، بحث اصلی این مقاله به این شرح است: قبل از اینکه سرمایهگذار ارزیابی مجموعهای از پیشنهادات جایگزین را آغاز کند باوجود تهدید، عدم اطمینان یا ضررهای قابل توجه، اغلب یک مرحله بحرانی از «تنش خلاقانه» و «چالشها» برای او وجود خواهد داشت. پس از وقوع یک رویداد محرک (به عنوان مثال، فراخوان عمومی گسترده یک محصول معیوب)، سرمایه گذار فرآیند یافتن مشکل (مرحله استدلال) را برای توجیه تکلیف حل مسئله (مرحله ارزیابی) آغاز می کند.

ما اهمیت مرحله استدلال را به عنوان مقدمهای برای مرحله ارزیابی پیشنهادهای سرمایه گذاری جایگزین با تجزیه و تحلیل تصمیم اتخاذ یک سیستم تولید مدولار نشان میدهیم. این پذیرش مستلزم یک تصمیم سرمایه گذاری پیچیده است (ون کوونبرگ، دورینک، مارتنز، لاورن و بوگارت، 1996؛ عبدالکدر و داگدیل، 1998، 2001). سرمایه گذاریهای اساسی مورد نیاز برای بازسازی عملیات شرکت حول شبکه پیچیده پلتفرم های محصول، خانواده محصول، فرآیندهای مونتاژ و تدارکات می تواند کل زنجیره ارزش را متحول کند (Meyer & Lehnerd, 1997). همانطور که سانچز و ماهونی (1996) اظهار می دارند که مدولار بودن در طراحی محصولات باید به مدولار بودن در طراحی خود سازمانی که این محصولات را تولید می کند منجر شود.

در واقع، رویکرد پلتفرم، شیوه طراحی، تولید و بازاریابی محصولات را متحول کرده است. توسعه خطوط جدید موفق محصولات مدولار به توسعه انعطاف پذیری محصول-پلتفرم بستگی دارد، که نیازمند بررسی دقیق شرکت است. شبکه تامین کنندگان ملی و بین المللی در تمام سطوح به منظور ایجاد منبع قابل اعتمادی از ماژول ها، سیستم ها و رابطها با کیفیت تعیین شده در زمان مقرر و به اندازه کافی انعطاف پذیر برای همکاری به جای رقابت با سایر تامین کنندگان برای خدمت به سازنده هستند. اولین قدم در این تصمیم پیچیده، فهرست کردن و ارزیابی پیشنهادهای جایگزین در مورد نوع کارخانه و تجهیزات برای ساخت سیستم تولید مدولار نیست. بلکه توسعه استدلال کافی برای بررسی اینکه آیا چنین تصمیمی باید گرفته شود یا خیر است.

این مطالعه، همانطور که در بالا گفتیم، تصمیم سرمایه گذاری مدولاریته را با استفاده از سه گانه تفکر انتقادی فینوکیارو (1989، 1990) از استدلال، ارزیابی و خود انعکاس تجزیه و تحلیل می کند. نظریه شواهد نشان میدهد که چگونه سرمایه گذار اهمیت اتخاذ این تصمیم را قبل از اینکه به مرحله ارزیابی تصمیم ادامه دهد، توجیه می کند. ما از داده های فرضی برای نشان دادن مکانیسم این برنامه استفاده می کنیم. بخش اول مقاله به بررسی ادبیات تصمیمات سرمایه گذاری بلندمدت میپردازد تا تاکید غالب آن بر مرحله ارزیابی را نشان دهد. بخش دوم سه گانه تفکر انتقادی را معرفی میکند که در آن مرحله استدلال عنصر جدایی ناپذیر فرآیند تصمیم گیری است. بخش سوم اتخاذ تصمیم پیچیده در یک سیستم تولید مدولار و اهمیت مرحله استدلال برای تجزیه و تحلیل این تصمیم را توضیح می دهد. بخش چهارم نظریه شواهد دمپستر-شفر را برای توجیه اهمیت یا فوریت در نظر گرفتن این تصمیم سرمایهگذاری به کار میگیرد. محدودیتهای تحقیق در بخش پنجم آمده است و پس از آن در بخش خلاصه و نتیجه گیری آمده است.

مروری بر ادبیات تصمیم سرمایه گذاری بلندمدت

ادبیات تصمیم گیری سرمایه گذاری بلند مدت گسترده و متنوع است. ما اکثر مطالعات مربوط به این موضوع را به سه گروه طبقه بندی میکنیم. عملکرد مالی یا گروه بودجه ریزی سرمایه معمولاً شامل بررسی مطالعات عملی میشود (ون کوونبرگ و همکاران، 1996؛ عبدالکادر و داگدیل، 1998). این گروه همچنین شامل مطالعات میدانی از عملکرد است که بر مراحلی غیر از ارزیابی اقتصادی این تصمیم تأکید میکند، به عنوان مثال، ایجاد پیشنهادهای سرمایهگذاری و بررسی تأثیر متقابل اطلاعات مالی و استراتژیک در فرآیند تصمیمگیری (نیکسون، 1995؛ عبدالکادر و داگدیل، 1998). گروه ریسک مالی بر رابطه بین ریسک و بازده تمرکز دارد. به عنوان مثال، کاپلان و آتکینسون (1989) به کمبودهای مدل های بودجه ریزی سرمایه اشاره می کنند، به عنوان مثال، استفاده از نرخ های تنزیل بیش از حد بالا و پیش بینی های موردی نادرست و همچنین ناتوانی در تشخیص همه مزایای پیشنهادات سرمایه گذاری مورد مطالعه. چندین مطالعه شامل تجزیه و تحلیل ریسک به طور صریح به عنوان یک عامل اصلی در تصمیم گیری سرمایه گذاری می شود (کاپلان، 1986؛ اسلاگمولدر، بروگمن و واسنهو، 1995). در نهایت، گروه عوامل غیرمالی مطالعات دو گروه اول را به دلیل تأکید بیش از حد بر جنبه مالی تصمیم سرمایهگذاری بلندمدت مورد انتقاد قرار میدهد و اهمیت درک شده مدیران از عوامل نامشهود را در اتخاذ این تصمیم بررسی میکند (اسلاگمولدر و همکاران، 1995؛ عبدالقادر و داگدیل، 1998، 2001). استدلال در این مطالعات در درجه اول حول مرحله ارزیابی فرآیند تصمیم گیری است. بنابراین، ما این سه گروه از مطالعات را تحت مؤلفه ارزیابی مدل تفکر انتقادی زیر طبقهبندی میکنیم.

یک مدل تفکر انتقادی چرخه ای از تصمیمات سرمایه گذاری بلندمدت

در حالی که در حال حاضر هیچ تعریف قابل قبولی از تفکر انتقادی وجود ندارد (ویتاکر, 2002/2003 ص. 51)، بسیاری از تحلیلگران موافق هستند که تصمیمات سرمایه گذاری بلند مدت مهم در مدولاریت نیاز به تفکر انتقادی دارد. کلمه «انتقادی[6]» واژه کلیدی لازم برای درک مفهوم تفکر انتقادی است که میتواند با بحثی در فلسفه بین سیگل و فینوکیارو در مورد ماهیت تفکر انتقادی توضیح داده شود. فینوکیارو (1989) به معادله سیگل (1988) اعتراض میکند، تفکر انتقادی = استدلال خوب = عقلانیت، به این دلیل که استدلال و عقلانیت “خوب” نباید انتقادی باشند، یعنی نیازی به انتقاد منفی ندارند. سیگل، 1990، ص 453). فینوکیارو (1990، ص 462) استدلال میکند که ابهام سیگل در نهایت « به توسل مشکوک به مقامات و به زیر سوال بردن التماس کاهش یافت.».

برای هدف این مقاله ذکر این نکته کافی است که بحث ممکن است بر این دیدگاه منتهی شود که «تفکر انتقادی تفکری است که مستدل، ارزیابیکننده و خود تأملکننده است» (فینوکیارو, 1990, ص. 465). جانسون-لیر (1991، ص 454) بازتاب خود را به عنوان فراشناختی از یک نوع تفکر مرتبه بالاتر توضیح میدهد که به دستیابی به مدلی از یک فرآیند فکری بستگی دارد که منجر به خودآگاهی می شود. فینوکیارو (1990، ص 465) در مورد این سؤال که «آیا تفکر باید انتقادی باشد تا باید انتقادی تفکر کرد؟» پاسخ میدهد:

من معتقدم که احتمالاً درست است که هر تفکری که منطقی و ارزشی و خود بازتابی است تفکر انتقادی است. سپس تا آنجا که استدلال، ارزشیابی و خود تأملی سه مفهوم «انتقادی» هستند، میتوان گفت که تفکر انتقادی در واقع تفکری انتقادی است.

ما از این سه گانه تفکر انتقادی (استدلال[7]، ارزیابی[8] و خود بازتابی[9]) به عنوان مراحل کلیدی چرخه تصمیمگیری سرمایه گذاری بلند مدت استفاده میکنیم(شکل 1). استدلال مرحله چارچوب بندی مسئله را نشان میدهد که با تهدیدها، چالشها و تنشهای خلاقانه به حرکت در میآید. مسئله یابی تابعی از شدت در اصل تنش خلاق فریتز (1989، 1990) است که در بخش زیر توضیح داده شده است. هر چه تنش قوی تر باشد، جستجو برای یافتن مشکل فوری تر است. مرحله حل مسئله مستلزم ارزیابی مجموعه ای از گزینه ها و سپس خود اندیشی پس از تکمیل فرآیند تصمیم گیری است. هنگامی که چرخه کامل شد، تجربه آموخته شده از طی این فرآیند یادگیری سازمانی را غنی می کند (Senge, 1995; Zebda, 1995) و به نوبه خود به مراحل استدلال، ارزیابی و خود بازتابی و غیره تا بینهایت کمک میکند(Bayou & Reinstein، 1999، 2000). اجازه دهید مرحله استدلال را از نزدیک بررسی کنیم زیرا این موضوع تمرکز این مقاله و کاربرد نظریه دمپستر-شفر است.

| خود بازتابی | در حال ارزیابی | استدلال | ||

| سازمانی یادگیری (سنگه، 1995; بایو و راینشتاین، 2000) | معیارهای تصمیم گیری (عبدالقادر و داگدیل، 1998; 2001): | تنش خلاق( فریتز، 1989،1990) چالشها(جانیس و مان،1977) : | ||

| • عملکرد مالی • ریسک مالی • عوامل غیر مالی | عوامل برونزا عوامل درونزا |

نمودار شماره 1

استدلال: انگیزه (علت) تا مشکل یابی (اثر)

شرکتها باید قبل از جستجو برای یافتن و حل مشکلات، انگیزه داشته باشند. ضرورتی که میتوان با اصل «تنش خلاق» فریتز (1989، 1990) تعریف کرد که از فاصله (تنش) بین جایی که فرد میخواهد باشد(چشمانداز) تا جایی که در حال حاضر(واقعیت فعلی) است، سرچشمه میگیرد. سنگه (1995، ص 79) این اصل را به رسمیت میشناسد و تأکید می کند که “تصویر دقیق از واقعیت فعلی به اندازه تصویر قانع کنندهای از آینده مطلوب مهم میباشد.” دو منبع میتوانند به شکل گیری این “تصاویر دقیق” از حال و آینده کمک کنند: کارکنان و سازمان.

جانیس و مان (1977) همچنین انگیزه مورد نیاز برای یافتن و حل مسئله را با توصیف پنج مرحله در رسیدن به یک تصمیم پایدار توضیح میدهند: ارزیابی چالش، بررسی گزینهها، سنجش گزینهها، بحث در مورد تعهد و پایبندی علیرغم بازخورد منفی. تمرکز ما روی مرحله اول یعنی “ارزیابی چالش” میباشد، زیرا مبنایی برای مرحله استدلال تصمیم سرمایه گذاری مدولار است. چالش جانیس و مان (1977، ص 172) به تنش خلاقانه فریتز شباهت دارد زمانی که توضیح میدهند:

تا زمانی که فرد توسط اطلاعات یا رویدادی مختل کنندهای که او را متوجه ضرر واقعی که به زودی پیش خواهد آمد، به چالش کشیده شود، نسبت به هر اقدامی(یا بی عملی) که دنبال کرده است، نگرش خود را حفظ خواهد کرد.

آنها (ص. 172) اطلاعات چالش برانگیز را بر دو نوع طبقه بندی میکنند. نوع اول یک رویداد محور است، مانند زمانی که یک رقیب به تازگی محصولات خود را با استفاده از ماژولها و سیستمهای جدیدی طراحی کرده است و سهم بازار صنعت را تهدید میکند. این تهدید ممکن است به یک نقطه تحریکی(ماشهای)[10] تبدیل شود تا بررسی جدی برای سرمایه گذاری در مدولاریت شروع شود. نوع دوم ارتباطات جدید و چشمگیر است، به عنوان مثال، یک سازنده خانه به تامین کنندگان خود اعلام میکند که تنها بخشهای مجموعهای[11] منازل را به جای اجزای منفرد در ساختمان با مالکیت عمومی[12] خریداری میکند.

مدولاریت در حال حاضر یک استراتژی تولید کلیدی است که نیاز به سرمایه گذاری اساسی دارد. بنابراین، تصمیم سرمایهگذاری مدولار برای توضیح اهمیت مرحله استدلال، همانطور که در بخش بعدی ارائه میگردد، مناسب است.

ماهیت تصمیم به سرمایه گذاری در تولید مدولار

ادبیات حسابداری مدیریت اغلب سیستم تولید انبوه (یا فوردیسم[13] که به نام هنری فورد و تولید انبوه مدل [14]T او نامگذاری شده) و سیستم تولید تویوتا (پورتر، 1985؛ موندن، 1993) را مقایسه میکند. در تولید انبوه، یک تولید کننده به دنبال رهبری هزینه[15] از طریق صرفه جویی در مقیاس با استفاده از تولید و فروش مستمر محصولات بسیار استاندارد شده در حجم زیاد است. یک رهبر هزینه برای تقویت موقعیت رقابتی خود میتواند به طور قابل توجهی قیمت فروش را کاهش دهد. اما بازارهای پیچیده محصولات امروزی توانایی ارائه سریع و جهانی تنوع بالایی از محصولات سفارشی را می طلبد. در یک سیستم تولید سفارشی سازی انبوه، تولیدکننده به دنبال تمایز محصول برای دستیابی به دو هدف است: به دست آوردن درک منحصر به فرد بودن که در نهایت ممکن است به مزیت انحصاری منجر شود، به ویژه زمانی که تقاضا برای محصول بیکشش[16] و افزایش تنوع محصول برای پاسخگویی به سلایق و ترجیحات مشتری ناهمگون باشد. اجرای سیاست تمایز محصول پرهزینه است زیرا با افزایش تنوع محصول، ریسک عملکرد پایینتر عملیات داخلی شرکت به دلیل هزینههای مستقیم تولید، سربار تولید، زمانهای تحویل و سطوح موجودی بالاتر افزایش مییابد(فلین و فلین، 1999; سالوادر، فروزا و رانگتاساددام، 2002). برای مثال، وقتی تنوع محصول افزایش مییابد، تنوع اجزاء اغلب افزایش مییابد، بهویژه زمانی که یکپارچگی عمودی کم است(فیشر، رامداس، و اولریش، 1999؛ سالوادور و همکاران، 2002) و تأمینکنندگان در پاسخ به این پیشرفتها دچار اختلالات اقتصادی میشوند(کریشنان و گوپتا، 2001؛ مک کاچون، راتوری، مردیت، 1994).

بر این اساس، یک تولیدکننده با سبک و سنگین[17] کردن یک تصمیم مواجه است: چگونه برای برآورده کردن نیازهای ناهمگن مشتریان تنوع محصول را افزایش دهد و در عین حال هزینه پیچیدگی ناشی از این استراتژی تنوع محصول را به حداقل برساند. بحث درباره این نوع تصمیم جدید نیست. برای دههها، هم تحقیق و هم عمل، ماژولار بودن را به عنوان وسیلهای برای تولید معماریهای کمهزینه محصول با تنوع بالا پیشنهاد کردهاند که تنظیمات محصول نهایی را با اختلاط و تطبیق مجموعهای از اجزای استاندارد با رابطهای استاندارد ارائه میدهند (ایوانز، 1963؛ استار، 1965; Pine، 1993؛ Meyer & Lehnerd، 1997؛ سالوادور و همکاران، 2002). لانگلویس (2002) استدلال میکند که اصول مدولاریت دارای شجرهای طولانیتر است که به پیشنهاد آدام اسمیت مبنی بر «سیستم آشکار و ساده آزادی طبیعی» برمیگردد که نشان میدهد چگونه یک جامعه پیچیده مدرن میتواند از طریق طراحی مدولار نهادهای اقتصادی بهرهورتر شود.

ماژولاریت چیست؟ ماژولاریت رویکردی برای طراحی، توسعه و تولید قطعاتی است که میتواند به حداکثر تعداد روشها ترکیب شود (استرا , 1965, ص 38). ایوانز (1963) مدولار بودن را به عنوان وسیلهای برای افزایش اشتراک بین انواع محصولات در یک خانواده محصول با ترکیب اجزای یکسان در این گونههای محصول میداند. کوداما (2004، ص 634) مدولار بودن را به سطح استراتژی برای سازماندهی محصولات و فرآیندهای پیچیده به طور کارآمد ارتقا میدهد. یک سیستم مدولار از واحدها (یا ماژولهایی) تشکیل شده است که به طور مستقل طراحی شدهاند اما همچنان به عنوان یک کل یکپارچه عمل میکنند.»

دو نوع مدولار بودن وجود دارد. نوع اول، مدولاریت مبتنی بر مونتاژ، که بر تکنیکهای تولید و عملیات مونتاژ مرتبط با یک محصول تمرکز دارد. و همچنین تاکید بر تقسیم بندی جغرافیایی برای بهینه سازی رابط مونتاژ، مانند تولید کابین خلبان دارد. نوع دوم، مدولار بودن (طراحی) مبتنی بر عملکرد، بر عملکرد ذاتی محصول و نحوه توزیع این عملکردها متمرکز است. به دنبال پارتیشن بندی عملکردی برای بهینه سازی رابط کاربری است. نمونه هایی از این نوع برای طراحی یک خودرو شامل ترمز، منبع تغذیه، کنترل آب و هوا و سیستم سرگرمی است. در حال حاضر، بسیاری از واحدهای تولیدی از مدولاریت به عنوان رویکردی برای تولید انبوه (یا خرید) ماژولهای رایج استفاده میکنند که میتوانند در پیکربندیهای مختلف برای تولید تنوع محصول ترکیب شوند.

چالشهای پیش روی تصمیم سرمایهگذاری مدولاریت: چندین عامل برونزا و درونزا ممکن است یک تولیدکننده را بهطور جدی وادار به در نظر گرفتن اجرای یک استراتژی تولید مدولار کرده یا یک استراتژی موجود را تشدید کند. عوامل برونزا عبارتند از عدم قطعیت پذیرش بازار از محصولات مدولار جدید، واکنش رقبا به تغییر تولید کننده به مدولار بودن، در دسترس بودن و قابلیت اطمینان تامین کنندگانی که می توانند ماژولها و سیستمهای لازم را تامین کنند، و پذیرش یا مقاومت اتحادیه کارگری و سایر پرسنل در برابر حالت تولید جدید. این عوامل خارج از کنترل شرکت هستند. عوامل درون زا، توسعه یافته داخلی، که میتواند چالشها و معضلات جدی را ایجاد کند، شامل ریسکهای طراحی، عدم اطمینان از نتایج آزمایش در همزمان با توسعههای مدولار، مهارتهای استفاده از فناوریهای جدید و توانایی و سرعت بازسازی سازمان برای اجرای استراتژی مدولاریته میباشد.

اقدامات مستدل[18] برای تصمیم سرمایه گذاری مدولاریته

هنگامی که چالشهای برون زا و درون زا تشدید شود، ممکن است سازنده را به انجام اقداماتی در مورد موضوع مدولاریت سوق دهد. ما سه اقدام مستدل را در نظر می گیریم.

- وضعیت موجود را حفظ کنید. اگرچه چالشها شدید هستند، اما اگر عوامل برونزا و درونزا دارای درجه بالایی از عدم قطعیت داشته باشند، یک تولیدکننده ممکن است وضعیت موجود را حفظ کند، به طوری که هر تغییری ممکن است موجودیت شرکت را به خطر بیندازد.

- استراتژی مدولاریت سطح 1 (مونتاژ) را اتخاذ کنید. در این گزینه، تأمینکنندگان، ماژولها را تولید و به کارخانه سازنده تحویل داده سپس آنها مونتاژهای فرعی لازم را انجام میدهد. یعنی امکانات تامین کنندگان از تاسیسات کارخانه سازنده جدا هستند (مک آلیندن، اسمیت و سویکی، 1999، ص 2).

- استراتژی مدولاریت سطح 2 (طراحی) را اتخاذ کنید. در این استراتژی، ماژولها در سطح مونتاژ نهایی توسط تامین کنندگان مستقل بهینه میشوند. مدولار بودن طراحی مبتنی بر تابعی است که به دنبال جزء بندی عملکردی برای بهینه سازی رابط عملکردی میباشد (مک آلیندن و همکاران، 1999، ص 2).

مدولار بودن سطح 1 یک گام فراتر از جایگزین وضعیت موجود است. به گفته مک آلیندن و همکاران. (1999، ص 2)، مدولار بودن سطح 1 صرفاً شکل دیگری از برون سپاری را به عنوان وسیلهای برای کاهش هزینههایی مانند نیروی کار نشان میدهد. ماژولار بودن سطح 2 اهداف تهاجمیتری دارد از جمله “گستره بسیار بیشتری از پیشرفتهای سیستم در طراحی، استفاده از مواد، نرخ نوآوری محصول، زمان تحویل به بازار و بهای تمام شده” (مک آلیندن و همکاران، 1999، ص 2). بر این اساس، مدولاریت سطح 2 شامل درجه بالایی از عدم قطعیتهای برون زا و درون زا است. ما فرض میکنیم که انتخاب اقدام 1 (حفظ وضعیت موجود) به این معناست که “تنش خلاق” تصمیم گیرنده هنوز به نقطه آغازین نرسیده است. با انتخاب مدولاریت سطح 1، تنش خلاقانه تصمیم گیرنده به نقطه آغازین رسیده است، اما تصمیم گیرنده محتاط است و مایل است فقط برخی از ریسکها را در مورد پذیرش بازار، طراحی و عدم قطعیت آزمایش بپذیرد. انتخاب اقدام 3 به این معنی است که تصمیم گیرنده مایل است ریسکهای بیشتری را نسبت به اقدامات 2 بپذیرد. این نگرش ممکن است ناشی از این باور باشد که یک تغییر شدید در تولید مدتها است به پایان رسیده، یا اینکه چنین مدولاریتی در مقیاس کامل مانند سطح 2 با همه از خطرات آن بهترین راه برای رویارویی با رقابت، حال و آینده است.

این سه راهبرد مبنایی برای کاربرد نظریه شواهد دمپستر-شفر میباشد که به شرح زیر توضیح داده شده است.

کاربرد نظریه شواهد دمپستر-شفر

نظریه شواهد دمپستر-شفر که توسط دمپستر (1967، 1968) و شفر، 1976 ارائه شد، برای چندین دهه مورد توجه گسترده بسیاری از محققان در چندین رشته قرار گرفته است (Omer, Shipley, & Korvin, 1995). این مقاله معیارهای مفیدی را برای ارزیابی عدم قطعیتهای ذهنی در یک مسئله تصمیمگیری چند وجهی که در آن تصمیم گیرنده باید تعدادی استراتژی را در نظر بگیرد، ارائه می دهد . تصمیم با عدم قطعیتهای ذاتی در تعیین اهمیت نسبی هر ویژگی و طبقه بندی استراتژیهای جایگزین با توجه به سطح هر ویژگی هر استراتژی محدود میشود. عدم قطعیتها همچنین بر انتخاب استراتژی بهینه توسط تصمیم گیرنده با توجه به سطوح «ایدهآل» درک شده از ویژگیهای مشخص شده تأثیر میگذارد (Omer et al., 1995, p. 256). سطوح “ایده آل” از معیارهای ارائه شده توسط تصمیم گیرنده ناشی میشود که مقادیر ترجیحی آن را برای ویژگیهای داده شده اقدامات جایگزین نشان میدهد.

این نظریه جایگزینی برای نظریه سنتی بیزی[19] است که بر احتمالات تمرکز دارد (شفر، 1990؛ بینون، 2004). با این حال، برخی از محققان استدلال میکنند که این نظریه به تنهایی برای پرداختن به مشکلات ابهام ذاتی در قضاوت ذهنی سه استراتژی مدولاریت که در بالا ذکر شد، کافی نیست. همانطور که شپلی، کوروین و عمر(۲۰۰۱، ص. 210) استدلال مینمایند، روشهایی که از منطق یا آمار کلاسیک استفاده میکنند، برای توضیح عدم قطعیت در این قضاوتها که فقط اطلاعات محدودی در دسترس است، آماده نیستند. در بسیاری از موارد، این عدم قطعیتها به جای تصادفی بودن و احتمال وقوع، باعث ابهام، مفاهیم مبهم و عدم دقت میگردد. برای نمونه، خود مفهوم «تنوع» در اصطلاح «تنوع محصول» مبهم میباشد زیرا محدوده بین بسیار متفاوت تا کمی متفاوت زیاد است. مدلهای کرون ویکتوریا [20] و گرند مارکویس[21] شرکت فورد موتور فقط کمی متفاوت هستند. مدل تاروس [22]و مرکوری سِیبل[23] متفاوت است. و مدل های تاروس و لینکولن ال اس[24] بسیار متفاوت هستند. این مدل ها ممکن است بسیاری از ماژولهای رایج، غیر معمول و اصلاح شده را به اشتراک بگذارند. به طور خلاصه، پیادهسازی مدولاریت مستلزم چندین مشکل اندازهگیری، عدم قطعیت و ابهام است که نظریه دمپستر-شفر به تنهایی برای حل آنها مجهز نیست. اما هنگامی که نظریه مجموعه فازی[25] با نظریه شواهد دمپستر-شفر ترکیب میشود، روش شناسی قدرتمندی برای توضیح این عدم قطعیتها و ابهامات پدیدار میگردد. یاگر (1990)، ین (1990) و زاده (1986) این نظریه را به مجموعههای فازی تعمیم دادهاند.

منبع دادهها

ما مصاحبه با گروهی از مدیران یک کارخانه تولیدی را در نظر میگیریم. مدیران به طور جدی در حال بررسی بهبود سیستم تولید مدولاریته خود هستند. به طور خاص، آنها در حال فکر کردن به این موضوع هستند که آیا کارخانه باید استفاده از اجزای جداگانه برای ساخت گیربکس یک وسیله نقلیه به خرید یک سیستم متشکل از چند ماژول تغییر ساختار دهد. آنها متوجه میشوند که زمان، تلاش و بودجه مورد نیاز برای تصمیم گیری قابل توجه است. پس از توضیح ویژگیهای کلی نظریه فازی-دمپستر-شفر، آنها موافقت میکنند تا برای اعمال این نظریه در کارخانه خود با ما همکاری کنند. داده هایی که در این برنامه استفاده میکنیم فرضی هستند.

بکارگیری الگوریتم شواهد نظریه فازی-دمپستر-شفر

الگوریتم عمر و همکاران (1995) برای رسیدگی به عدم قطعیت ذاتی در موقعیتهای تصمیم گیری طراحی شده است. با ادغام نظریه مجموعه فازی و نظریه شواهد دمپستر-شفر، الگوریتم جایگزینهای داده شده را از بالاترین به پایین ترین مقدار بر اساس سطوح ایده آل تصمیم گیرنده از ویژگی های بحرانی انتخاب شده مرتب میکند. به طور خاص، الگوریتم به دنبال این است که( عمر و همکاران.، ۱۹۹۵،ص. ۲۶۵)

- ساده سازی سیستمهای پیچیده؛

- ترکیب کردن عوامل ذهنی به طور سیستماتیک.

- ترکیب شواهد از منابع مستقل اطلاعات؛ و

- تشخیص عدم قطعیتهای ذاتی در فرآیند تصمیم گیری پیچیده.

الگوریتم دارای ویژگی های زیر است:

- گزینههای داده شده را در حالت چند ویژگی رتبه بندی میکند.

- رتبه بندی از اندازه گیری ارزشهای اعتقادی و قابل قبول هر گزینه و کارکردهای آن حاصل می شود.

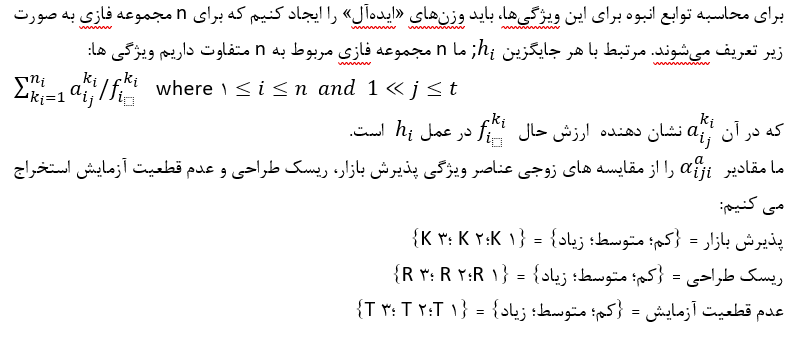

برای اعمال این الگوریتم، ابتدا مجموعهای از t اقدامات منطقی جایگزین زیر را تعریف میکنیم

که در آن t بر اساس یک (i=1,2,3)= مجموعهای از ویژگیها بر اساس مصاحبه فرضی از پرسنل کلیدی یک کارخانه تولیدی است:

جایی که

K = پذیرش بازار = {کم، متوسط، زیاد} = {K1، K2، K3}

R = ریسک طراحی = {کم، متوسط، زیاد} = {R1، R2، R3}

T = عدم قطعیت آزمایش = {کم، متوسط، زیاد} = {T1، T2، T3}

K1 = پذیرش کم بازار از محصولات مدولار

K2 = پذیرش متوسط بازار از محصولات مدولار

K3 = پذیرش بالای بازار از محصولات مدولار

R1 = ریسک طراحی کم محصولات مدولار

R2 = ریسک طراحی متوسط محصولات مدولار

R3 = ریسک طراحی بالای محصولات مدولار

T1 = عدم قطعیت پایین نتایج آزمایش در طول توسعه محصولات مدولار

T2 = عدم قطعیت متوسط از نتایج آزمایش در طول توسعه محصولات مدولار

T3 = عدم قطعیت بالای نتایج آزمایش در طول توسعه محصولات مدولار.

اقدامات مستدل، h1، h2 و h3، به ترتیب با سه استراتژی جایگزین حفظ وضعیت موجود، اتخاذ مدولار بودن سطح 1 (مونتاژ) و پذیرش مدولاریت سطح 2 (طراحی) مطابقت دارند. استراتژی اول، h1، محافظه کارانه ترین است زیرا هیچ تغییری را ترویج نمی کند. ترجیح مدیریت از این استراتژی نشاندهنده ضعف یا فقدان تنش خلاقانه فریتز یا عدم وجود یک رویداد محرک است، همانطور که در بالا توضیح داده شد. عمل دوم، h2، یک جایگاه متوسط بین h1 و h3 است، که در آن h3 تهاجمیترین اقدام است، زیرا استراتژی Level-2 نشان دهنده درجه بیشتری از مدولار بودن نسبت به سطح 1 است.

متغیرها (پذیرش بازار، ریسک طراحی و عدم قطعیت آزمایش) مجموعه ای از ویژگیها، (i=1,2,3)= و متغیرهای Ki’s، Ri’s و Ti’s عناصر، هستند. از صفات که در آن 1,2,3= . عناصر کانونی ، ناشی از اقدامات مستدل، :

ما مقادیر را از مقایسه های زوجی عناصر ویژگی پذیرش بازار، ریسک طراحی و عدم قطعیت آزمایش استخراج می کنیم:

برای انجام مقایسه زوجی، از گروه مدیران کارخانه در سناریوی فرضی خود خواستیم که 100 «نقاط ترجیحی نسبی» را برای یک عنصر نسبت به عنصر دیگر اختصاص دهند، که منجر به مجموعه دادههای زیر برای ویژگی پذیرش بازار شد:

| کم | ۲۰ | متوسط | ۳۰ | بالا | ۹۰ |

| متوسط | ۸۰ | بالا | ۷۰ | کم | ۱۰ |

| ۱۰۰ | ۱۰۰ | ۱۰۰ |

این تخصیص امتیاز نشان میدهد که پذیرش بازار متوسط چهار برابر مهمتر از پذیرش در بازار پایین است. مقبولیت بازار بالا 233% به اندازه پذیرش بازار متوسط مهم است. و پذیرش در بازار بالا نه برابر پذیرش در بازار پایین اهمیت دارد. بررسی سازگاری این ترجیحات نسبی، که در ماتریس های A و B زیر به دنبال عمر و همکاران محاسبه میشود، مهم است. (1995) و روش جمع ثابت گیلفورد(گیلفورد، 1954؛ کلیلند و کوکائوگلا، 1981).

ماتریس A

| K1 = کم | K2 = متوسط | K3 = زیاد | |

| K1 = کم | ۸۰ | ۹۰ | |

| K2 = متوسط | ۲۰ | ۷۰ | |

| K3 = زیاد | ۱۰ | ۳۰ |

ما B را از عناصر ماتریس A درست کردیم. عناصر B با مشخص شدهاند.

ماتریس B

| K1 = کم | K2 = متوسط | K3 = زیاد | |

| K1 = کم | 4.00 | 9.00 | |

| K2 = متوسط | 0.25 | 2.33 | |

| K3 = زیاد | 0.11 | 0.43 |

در مرحله بعد، عناصر ماتریس C از عناصر ماتریس B تعیین می شوند به عنوان مشخص شدهاند.

ماتریس C

| کم/متوسط | کم/بالا | |

| K1 = کم | 0.25 | 0.44 |

| K2 = متوسط | 0.25 | 0.43 |

| K3 = زیاد | 0.26 | 0.43 |

| Mean | 0.25 | 0.43 |

| SD | 0.005 | 0.009 |

توجه میکنیم که در حالی که برخی نسبتها در ستونهای ماتریس C برابر هستند، ترجیحات اساسی نباید یکسان باشند (Omer et al., 1995). این اتفاقات صرفاً ناشی از ناهماهنگی قضاوت انسان است. بل (1980) توضیح می دهد که انحراف معیار بیشتر از 0.05 نشان دهنده ناسازگاری قابل توجهی در قضاوت است. او پیشنهاد می کند که یک محقق باید از مدیریت بخواهد که تخصیص 100 امتیاز خود را در میان عناصر ویژگی تا زمانی که سازگاری (یعنی s 0:05) به دست آید، دوباره ارزیابی کند.

اوزان نسبی، daii; از ماتریس C با تخصیص اول 1.00 به عنصر “بالا” محاسبه می شود، سپس نتایج را نرمال می کنیم و گرد می کنیم تا ترجیحات نسبی 07.0، 0.28 و 0.65 برای K1، K2 و K3 به دست آید، که نشان داده شده است. به شرح زیر است:

| K1 : کم | K2 : متوسط | K3 : زیاد | |

| وزن دهی | 0.11 | 0.44 | 1.00 |

| ترجیح نسبی | 0.07 | 0.28 | 0.65 |

به طور مشابه، وزن نسبی برای R1، R2 و R3 به ترتیب 0.72، 0.25 و 0.03، و 0.78، 0.13 و 0.09 برای T1، T2 و T3 است.

مجموعه وزنهای نسبی «مرجحترین» تصمیمگیرنده، «ایدهآل» نامیده میشود. ایدهآل نشاندهنده بالاترین درجه رضایت تصمیمگیرنده پس از مقایسه و سازش بین عناصر ویژگیهای بحرانی است.

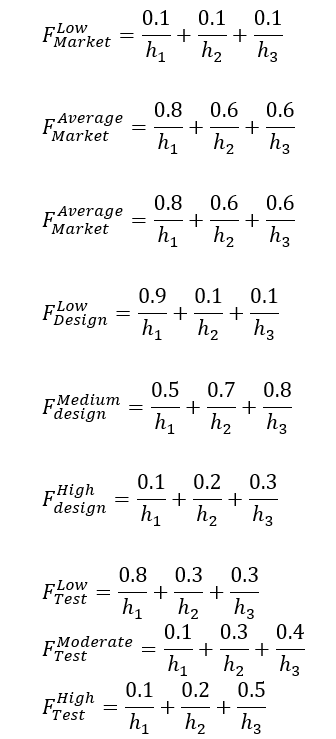

بر اساس ایده آل، توابع جرم برای هر عنصر کانونی به شرح زیر تعیین می شود:

| M1(k1) = 0.071 | M4(R1) = 0.718 | M7(T1) = 0.779 |

| M2(k2) = 0.248 | M5(R2) = 0.245 | M8(T2) = 0.133 |

| M3(k3) – 0.645 | M6(R3) = 0.029 | M9(T3) = 0.088 |

سپس، برای سه ویژگی، تابع جرم را برای هر عنصر کانونی، Ai تعیین می کنیم. در این برنامه که دارای سه ویژگی با سه عنصر است، ما باید 3 * 3 * 3 = 27 عنصر کانونی را در نظر بگیریم. عنصر اول به شرح زیر تعیین می شود:

تئوری شواهد امکان ترکیب آسان منابع مستقل شواهد را فراهم میکند (دکوروین، 1995). در این نظریه، «شواهد» از دو کارکرد به نام های باور و معقول تشکیل شده است، یعنی احتمال پایین و بالا. به عنوان مثال، اگر X مجموعهای از تمام پاسخهای بالقوه است که A زیرمجموعه آن است، تابع باور، Bel (A)، درجه پشتیبانی از پاسخ در A است. معقول بودن، Pls (A) ، برابر است. درجه ای که پاسخ در A است قابل رد نیست. به طور مشابه، Pls (نه A) درجهای است که تصمیم گیرنده میتواند رد کند که پاسخ در A نیست (de Korvin, 1995). همانطور که زاده (1986) توضیح می دهد، معیارهای باور و معقول بودن در نظریه دمپستر- شافر به ترتیب قطعیت (یا ضرورت) و امکان هستند و هر دو توزیع احتمال هستند.

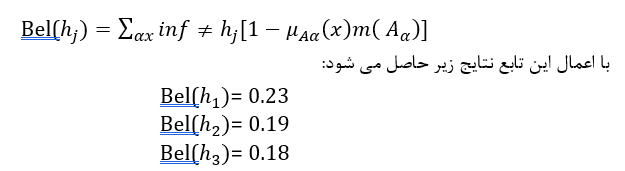

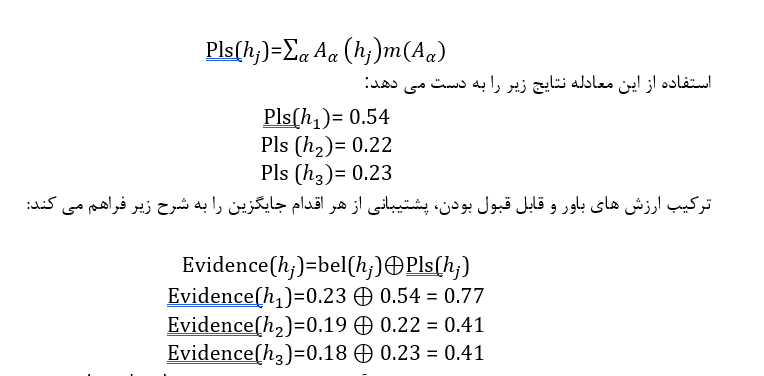

ما از توابع زیر برای محاسبه توابع باور برای سه عمل استدلالی جایگزین، h1، h2 و h3 استفاده می کنیم:

این نتایج نشان می دهد که اقدام h1 بهتر از سایر گزینه ها است زیرا به ایده آل مدیریت نزدیک است. دو باور دیگر h2 و h3 به ترتیب 0.19 و 0.18 کمتر از h1 جایگزین است که باور آن 0.23 است. یعنی، مدیریت به جای تغییر به مدولار بودن سطح 1 یا 2 و ریسک بازار، طراحی و آزمایش خود، اعتقاد قوی به حفظ وضعیت موجود دارد. با این حال، رتبه بندی نهایی باید مقادیر قابل قبولی سه گزینه را نیز شامل شود که با معادله زیر اندازه گیری می شود:

ترکیب توابع باور و معقول بودن نتایجی را به ایده آل مدیریت ارائه می دهد: h1، h2 و h3. یعنی در حال حاضر مدیریت ترجیح میدهد وضعیت موجود را حفظ کند تا اینکه به استراتژی مدولاریته روی آورد و ریسکهای بازار، طراحی و آزمایش را که با اقدامات مدولار بودن همراه است، بپذیرد. اعتقاد مدیریت به وضعیت موجود جایگزین 0.23 قوی تر از اعتقاد آن به مدولار بودن سطح 1 (مجموعه) 0.19 و در سطح 2 (طراحی) مدولار بودن 0.18 است. اگرچه اعتقاد مدیریت به پذیرش سطح 1 (0.19) کمی قوی تر از سطح 2 (0.18) است، اما این دو استراتژی دارای شواهد برابر هستند (.41). جایگزین وضعیت موجود شواهد بسیار قوی تری از 0.77 دارد. وقتی مدیریت تغییر به مدولار بودن را نمی پذیرد، تصمیم سرمایه گذاری به مرحله دوم یعنی ارزیابی در مدل تصمیم گیری ادواری تفکر انتقادی پیش نمی رود (شکل 1). روند ما نشان داده است که مشخصاً یک تصمیم سرمایه گذاری ارزش تصمیم گیری ندارد.

محدودیت های مطالعه

این مطالعه دارای محدودیتهایی است که به طور خلاصه به شرح زیر است:

مفهوم تفکر انتقادی فینوکیارو (1990) که در این مقاله اقتباس شده است به طور جهانی پذیرفته نشده است. علاوه بر این، برخی از نویسندگان استدلال می کنند که اصطلاح “تفکر انتقادی” یک مفهوم پوچ و خالی از هر گونه ماده است (Whitaker, 2002/03).

کاربرد نظریه شواهد دمپستر-شفر تنها سه گزینه عمل و سه ویژگی را شامل میشود که هر کدام تنها دارای سه عنصر هستند. چندین اقدام، ویژگی و عناصر دیگر وجود دارند که ممکن است نقش مهمی در تصمیم گیری سرمایهگذاری ایفا کنند. با این حال، ترکیب اقدامات و ویژگیها و عناصر جایگزین بیشتر در الگوریتم، پیچیدگی روششناسی و محاسبات را افزایش میدهد، که برخلاف هدف اصلی الگوریتم برای سادهسازی سیستمهای پیچیده، همانطور که در بالا ذکر شد، عمل میکند.

ادراک مدیران ذهنی است و قابلیت اطمینان نتایج را کاهش می دهد. با این حال، تکرار فرآیند با پرسنل بیشتر و متفاوت ممکن است اعتبار نتایج الگوریتم را افزایش دهد.

نظریه های دمپستر-شفر و مجموعه های فازی منتقدان زیادی دارد. این مقاله وارث نقاط ضعف این نظریه هاست.

خلاصه و نتیجه گیری

تصمیم سرمایهگذاری بلندمدت سنتی، همانطور که در ادبیات حسابداری مدیریت ارائه شده است، اغلب با فهرستبندی و ارزیابی تعدادی از پیشنهادهای سرمایهگذاری جایگزین، با استفاده از معیارهایی مانند NPV، IRR، و دوره بازپرداخت علاوه بر اقدامات غیر مالی آغاز میشود. این رویکرد به طور ضمنی فرض میکند که تصمیم باید گرفته شود. بنابراین، یک مرحله اساسی را در نظر نمیگیرد ، مرحله استدلالی که قبل از مرحله ارزیابی است. یافتن دلایل کافی برای تصمیمات استراتژیک مانند اتخاذ یک سیستم تولید مدولار یکی از وظایف مهم کنترل کننده است (لی، 1999، ص 4). عدم وجود مرحله استدلال به عنوان مقدمهای برای مرحله ارزیابی در تصمیم گیری سرمایه گذاری بلندمدت سنتی، خلاءی را در این رویکرد ایجاد میکند. پر کردن این خلاء به منظور (1) ارائه استدلال کافی برای در نظر گرفتن این تصمیم یا کنار گذاشتن آن از بررسی ضروری است، و (2) به تصمیم گیرنده کمک میکند تا تصمیم را بر اساس دلایل قانع کننده آن که در مرحله استدلال آشکار میشود، تنظیم کند.

هدف این مقاله پر کردن این خلاء با ارائه تصمیم سرمایه گذاری بلندمدت به عنوان یک ساختار تفکر انتقادی است. با استفاده از سه گانه تفکر انتقادی فینوکیارو (1989، 1990)، یعنی استدلال، ارزیابی و خود انعکاس، و مدل “تنش خلاق” فریتز (1989، 1990)، این مقاله بر ترکیبی از اولین عنصر از سه گانه، استدلال، و مدل فریتز. بنابراین، استدلال اصلی مقاله بیان میکند که بدون دلیل قانعکننده و یک رویداد محرک، تصمیمگیرنده تصمیمگیری سرمایهگذاری بلندمدت را به طور جدی در نظر نمیگیرد و شروع به جمعآوری و ارزیابی مسیرهای اقدام جایگزین برای اتخاذ این تصمیم نمیکند.

برای نشان دادن کاربرد این مرحله استدلال، این مقاله ماهیت پیچیده تصمیم سرمایهگذاری در یک سیستم تولید مدولار را توضیح میدهد. این تصمیم برای بسیاری از تولیدکنندگان حیاتی است زیرا کل زنجیره ارزش را متحول می کند (سانچز و ماهونی، 1996). یک تولیدکننده ممکن است استفاده از (1) استراتژی مدولاریت سطح 1 (مونتاژ)، (2) استراتژی مدولاریت سطح 2 (طراحی) یا (3) با حفظ وضعیت موجود از تصمیم گیری خودداری کند. تئوری شواهد دمپستر-شفر برای این مرحله استدلال مفید است. این مقاله با استفاده از دادههای فرضی و الگوریتم Omer و همکاران (1995)، که نظریه شواهد را عملیاتی میکند، نشان میدهد که چگونه یک تصمیمگیرنده میتواند با دلایل کافی توجه خود به تصمیم سرمایهگذاری بلندمدت را توجیه کند. سهم مقاله شامل (1) برجسته کردن خلاء مهمی است که در حال حاضر در یکی از تصمیمات کلاسیک در ادبیات حسابداری مدیریت وجود دارد. (2) توسعه چارچوبی برای پر کردن این خلاء و (3) اعمال این چارچوب برای ماهیت پیچ

[1] مدولار یعنی ماژول ماژول. بخش بخش. دارای قسمت های کوچک

– درجهای است که اجزای یک سیستم ممکن است از هم جدا شوند و دوباره ترکیب شوند، اغلب با استفاده از انعطافپذیری و تنوع در استفاده. مفهوم «مدولاریت» در درجه اول برای کاهش پیچیدگی با شکستن یک سیستم به درجات مختلفی از وابستگی متقابل و استقلال و «پنهان کردن پیچیدگی هر بخش در پشت یک انتزاع و رابط» استفاده میشود.

– مثال: سیستم های مالی در یک شرکت مدولار است. یعنی دارای ماژول های زیر است: ماژول حسابداری مالی. ماژول خزانه داری. ماژول اموال. ماژول انبار و … البته این ماژول ها به همدیگر ارتباط دارند و نوعی یکپارچگی در آنها هست.

[2]اصطلاح “تنش خلاق ” Creative Tension) را پیتر سنگه (Peter Senge)، نویسنده و مدرس، در کتاب خود به نام پنجمین فرمان در سال ۱۹۹۰ به کار برد. سنگه تنش خلاق را بهعنوان «شکاف بین چشمانداز و واقعیت فعلی» یا فضای بین واقعیت و آیندۀ مطلوب توصیف میکند. او در ادامه توضیح میدهد که این شکاف، منبع انرژی است و میافزاید: “اگر شکافی وجود نداشت، نیازی به هیچ اقدامی برای حرکت بهسمت چشمانداز نبود.”

[3] مدل تئوری تعارض تصمیم گیری که توسط ایروینگ جانیس و لئون مان (1977) ایجاد شده است، بیان میکند که تصمیم گیرنده باید از میان مجموعهای از گزینهها انتخاب کند که هر کدام نتایج مثبت و منفی دارند. همچنین تصمیم گیرنده را هم به عنوان یک موجود متفکر و هم یک موجود ذی شعور می بیند.

[4] Arthur.P. Dempster & Glenn Shafer

[5] Evaluation

[6] critical – فردی تفکر انتقادی یا تفکر نقادانه دارد که قادر است با قصد محک زدن مسئله یا مبحثی، در مورد آن مسئله یا مبحثی، پرسشهای مناسب بپرسد و اطّلاعات مربوط به آن را جمعآوری کند. سپس آن دادهها را دستهبندی و با منطق استدلال کند؛ و در پایان به یک نتیجه قابل اطمینان درباره مسئله برسد.

[7] Reasoning

[8] Evaluating

[9] Self-Reflecting

[10] Trigger Point – به معنی نقطه حساسی که فشار بر آن باعت ایجاد درد و حساسیت در همان نقطه نماید.

[11] Modular

[12] Condominiums

[13] Fordism

[14] فورد مدل T خودرویی بود که بین سالهای ۱۹۰۸ تا ۱۹۲۷ توسط هنری فورد در شرکت فورد تولید میشد. این سالهای مدل ۱۹۰۸ را سالی تاریخی برای محبوبشدن خودرو قرار داد

[15] Cost leadership

[16] Inelastic

[17]Tradeoff

[18] Reasoned

[19] Bayes’ theorem – در روش تخمین بیزی یا استنباط بیزی به یک تخمین اولیه از مجهول یا مجهولات نیاز هست. این تخمین عبارت است از اطلاعات یا باور اولیه محقق که به صورت یک تابع احتمال ریاضی بیان میشود. سپس مشاهداتی انجام و اطلاعاتی در مورد مجهولات مورد نظر توسط محقق جمعآوری شده و با استفاده از این اطلاعات جدید تابع احتمال اولیه بهروزرسانی میشود. با جمعآوری اطلاعات بیشتر و بهروزرسانی توابع احتمال متناظر با مجهولات میتوان توابع توزیع احتمال دقیقتر و تخمین بهتری به دست آورد.

[20]Crown Victoria – خودرویی است که در سالهای ۱۹۸۳–۱۹۹۱در کانادا، سنتلوئیس و ایالات متحده آمریکا تولید شدهاست. این خودرو در کلاس خودرو سایز بزرگ قرار گرفته است. سیستم جعبهدندهٔ آن ۴ دنده به صورت خودکار است.

[21] Grand Marquis

[22] Taurus

[23] Mercury Sable

[24] Lincoln LS – خودرویی است که در سالهای ۱۹۹۹–۲۰۰۶تولید شدهاست. طراحی آن خودروهای موتور جلو-محور عقب بوده است. سیستم جعبهدندهٔ آن ۵ دنده به دو صورت خودکار و دستی است.

[25] fuzzy – استدلال مبهم شکلی از منطقهای چندارزشی بوده که در آن ارزش منطقی متغیرها میتواند هر عدد حقیقی بین ۰ و ۱ و خود آنها باشد. این منطق به منظور بهکارگیری مفهوم درستی جزئی بهکارگیری میشود، به طوری که میزان درستی میتواند هر مقداری بین کاملاً درست و کاملاً غلط باشد.[۱] اصطلاح منطق فازی اولین بار در پی تنظیم نظریهٔ مجموعههای فازی به وسیلهٔ لطفی زاده (۱۹۶۵ م) در صحنهٔ محاسبات نو ظاهر شد.[۲]واژهٔ فازی به معنی: غیردقیق، ناواضح و مبهم (شناور) است.