Accounting Today سایت تخصصی اطلاعات حسابداری

Accounting Today سایت تخصصی اطلاعات حسابداری By Robert Kee and Michele Matherly

چکیده :

تفکیک مدیریت تصمیمگیری از کنترل تصمیم در به حداقل رساندن هزینههای نمایندگی در شرکتهایی که از بهایابی بر مبنای هدف استفاده میکنند، در طول عمر اقتصادی محصول کمک مینماید. ادبیات قبلی بر مسائل مدیریت تصمیم مرتبط با بهایابی بر مبنای هدف ، مانند توسعه محصول جدید(به عنوان نمونه، شروع) و تولید(به عنوان نمونه، اجرا) تمرکز دارد. در مقابل، این مقاله جنبههای کنترل تصمیم بهایابی بر مبنای هدف را برجسته مینماید که شامل تصویب پیشنهادات محصول و نظارت بر اجرای محصول است. ضمن اینکه محصولات بنا نهاده شده با بهایابی بر مبنای هدف انتخاب شدهاند، زیرا آنها هزینه مجاز خود را پیشبنی کرده و تصویب محصول، مستلزم ارزیابی میزان کمک محصولات به اهداف استراتژیک مانند بهبود ارزش بازار شرکت است. برای تسهیل تصمیم تصویب، این مقاله معادلهای را برای تعیین ارزش فعلی خالص[1] یک محصول بر اساس همان داده های حسابداری مورد استفاده در طی فرآیند شروع تبیین مینماید. این مقاله همچنین نظارت بر اجرای یک محصول را از طریق مقایسههای دورهای با بودجههای انعطاف پذیر و بررسی پس از حسابرسی در پایان عمر اقتصادی محصول توضیح می دهد.

مقدمه :

بهایابی بر مبنای هدف فرآیندی است برای مدیریت توسعه و تولید محصولات در جهت اطمینان از کسب سطح رضایت بخشی از سودآوری. در نتیجه، بهایابی بر مبنای هدف هم به عنوان یک سیستم مدیریت هزینه و هم به عنوان سیستم مدیریت سود عمل مینماید. این تکنیک ابتدا در شرکت تویوتا موتور تدوین شد و به طور گسترده در بین شرکتهای تولیدی ژاپنی استفاده گردید(بایو، رنیستن، 1997). چندین شرکت تولیدی بزرگ بین المللی ایالات متحده و اروپا، مانند بوئینگ، کاترپیلار، تگزاس اینسترومنت و دایملر کرایسلر نیز بهایابی بر مبنای هدف را اتخاذ کردهاند(انصاری و بل، 1997). فلسفه بهایابی بر مبنای هدف این است که 80 تا 85 درصد از هزینه چرخه عمر محصول در مرحله توسعه تعیین می شود. در نتیجه، بیشترین پتانسیل برای تأثیرگذاری یا مدیریت هزینه یک محصول در طول توسعه آن رخ می دهد. فرآیند بهایابی بر مبنای هدف با تجزیه و تحلیل بازار برای تصمیم گیری در مورد قیمت و مقدار فروش محصول آغاز می شود. بهای هدف یک محصول با کم کردن حاشیه سود مورد نظر شرکت از قیمت بازار محصول محاسبه میگردد. سپس طراحان و مهندسان محصول را برای تامین بهای مجاز آن ایجاد میکنند.

یک جنبه حیاتی هر فرآیندی، مانند بهایابی بر مبنای هدف ، جداسازی مدیریت تصمیم و کنترل تصمیم است(فاما و جنسن، 1983). مدیریت تصمیم شامل شروع یک پیشنهاد و اجرای آن، در حالی که کنترل تصمیم شامل تصویب پیشنهاد و نظارت بر اجرای آن است. تفکیک مدیریت تصمیمگیری و کنترل، شروع و اجرا کنندگان تصمیم را تشویق میکند تا به جای منافع شخصی خود، به نفع شرکت عمل نمایند. به عنوان مثال، بدون تفکیک کافی مدیریت تصمیم گیری و کنترل، یک مدیر میتواند پروژه هایی را دنبال کند که سود کوتاه مدت را به حداکثر رسانده تا بر عملکرد و پاداش کوتاه مدت او تأثیر بگذارد. برعکس، ممکن است یک مدیر مخالف پذیرش پروژههای مخاطرهآمیزی باشد که میتواند ریسک غیر سیستماتیک شرکت را از بین ببرد.

در نتیجه، جداسازی مدیریت تصمیم از کنترل تصمیم، هزینههای نمایندگی را با کاهش تصمیمات فرصت طلبانه و غیر بهینه برای شرکت به حداقل می رساند. ادبیات آکادمیک و عملی، پوشش گستردهای از مسائل مدیریت تصمیم گیری مرتبط با بهایابی بر مبنای هدف ارائه میدهد. مطالعات و بررسیهای میدانی شروع و اجرای بهایابی بر مبنای هدف را با جزئیات شرح میدهد. با این حال، به نظر می رسد اطلاعات کمی در مورد جنبه های کنترل تصمیم بهایابی بر مبنای هدف وجود داشته باشد. در نتیجه، مدیران برای جنبههای تأیید و نظارت بر بهایابی بر مبنای هدف، راهنماییهای نظری و یا عملی محدودی دارند. هدف این مقاله بحث در مورد مسائل بهایابی بر مبنای هدف مربوط به کنترل تصمیم و این که چگونه تصدیق و نظارت تصمیمگیری میتواند با هدف به حداکثر رساندن ارزش شرکت انجام شود.

ادامه مقاله به شرح زیر تدوین شده است:

بخش بعدی روشهای مختلف تدوین محصول را تشریح و مطالعات مربوط به بهایابی بر مبنای هدف را بررسی میکند. زیر بخش مدیریت و کنترل تصمیم گیری، بهایابی بر مبنای هدف را توضیح میدهد. بخشهای بعدی ارزش افزوده اقتصادی را مورد بحث قرار میدهد و برای کمک به مدیران در تعیین تأثیر محصول بر ارزش بازار شرکت معادلات ریاضی را تدوین مینماید. سپس یک مثال عددی، نحوه استفاده از معادلات ریاضی برای تایید محصول و نحوه نظارت بر محصول در طول چرخه عمر آن را نشان میدهد. بخش پایانی خلاصه و نتیجه گیری مقاله را ارائه میشود.

تولید محصول

بسیاری از شرکتهای آمریکایی و اروپایی از یک رویکرد مبتنی بر بها برای قیمتگذاری محصول استفاده میکنند. بر اساس این روش، شرکتها محصول پیشنهادی را طراحی و بهای آن را برآورد میکنند، سپس حاشیه سود مورد نظر را به آن اضافه کرده تا به قیمت فروش محصول برسند. با این حال، بازار به جای شرکت، رابطه بین قیمت محصول و حجم فروش را برقرار مینماید. اگر قیمت محصول از قیمت بازار بیشتر باشد، شرکت ممکن است نتواند مقدار کافی از محصول را برای کسب حاشیه سود مورد نظر خود بفروشد. در نتیجه، شرکت باید برای افزایش حاشیه سود، کاهش قیمت خود را برای افزایش حجم فروش و یا کاهش هزینه محصول در نظر بگیرد. با این حال، 80 تا 85 درصد از هزینههای چرخه عمر یک محصول در مرحله ارائه انجام میپذیرد. بنابراین، پتانسیل محدودی برای کاهش هزینه محصول پس از شروع تولید وجود دارد. شرکت در این شرایط با عدم تولید محصول، طراحی مجدد محصول یا فروش محصول و کسب بازدهی حداقلی یا منفی مواجه می شود.

بهایابی بر مبنای هدف بر این کمبود رویکرد مبتنی بر بها برای تدوین محصول با تشخیص اولویت بازار و ساختاردهی فرآیند توسعه به منظور تلفیق تقاضاها و محدودیتهای بازار فایق آمده است. بهایابی بر مینای هدف، قیمت بازار مورد انتظار محصول را کاهش داده تا حاشیه سود مورد انتظار آن را نیز کاهش یابد تا بهای تمام شده مجاز محصول را بدست آورد. قیمت بازار یک محصول اغلب با استفاده از تحقیقات و تحلیل بازار تعیین می شود. نتایج این تحلیل درک این عملکرد را تسهیل میکند تا کیفیتی که مشتریان در محصول به دنبال آن هستند و قیمتی پرداختی به خاطر این ویژگی چه مقدار است. هنگام ارزیابی قیمت بازار، شرکت باید اطلاعات اضافی مانند تقاضای پیشبینیشده برای محصول و تأثیر محصولات رقیب را نیز در نظر بگیرد.

گام بعدی در بهایابی بر مبنای هدف، برآورد حاشیه سود لازم برای شرکت برای تولید محصول پیشنهادی است. شرکتها از تکنیکهای مختلفی برای محاسبه حاشیه سود محصول استفاده میکنند. کوپر و اسلاگمولدر (1997) گزارش میدهند که تعدای از شرکتهای ژاپنی حاشیه سود را بر اساس حاشیه کسب شده توسط محصولات مشابه در گذشته به محصولات جدید اختصاص میدهند. در مقابل، گاگن و دیسنزا (1995) خاطرنشان کردند که شرکتها حاشیه سودی را مطابق با اهداف سودآوری در برنامه استراتژیک شرکت انتخاب کردند، در حالی که کاتو، بوئر و چاو (1995) نشان دادند که شرکتها حاشیه سود را بر اساس برنامههای میان مدت، مطابق با برنامه استراتژیک شرکت ایجاد کردند. پس از انتخاب، حاشیه سود مورد نظر از قیمت تعیین شده در بازار محصول کم شده تا بهای مجاز آن برآورد شود. بهای مجاز، نشان دهنده حداکثر بها برای محصول است که شرکت می تواند متحمل گردد تا به اهداف سود خود دست یابد.

تحت بهایابی بر مبنای هدف، تیم چند رشتهای در چارچوب محدودیت بهای مجاز محصول کار میکند تا محصول و فرآیندهای تولید آن را برای برآورده ساختن عملکرد و کیفیت خواستههای مشتریان طراحی نماید.

در واقع، ویژگیهای بازار یک محصول به ورودی فرآیند تولید آن تبدیل میشود. تیم با استفاده از تجزیه و تحلیل بهای عملکردی، بهای هدف محصول را به توابع تجزیه کرده و سپس به اجزایی که این توابع را ارائه میکنند (یوشیکاوا، اینس و میچل، 1994، 1995). سپس تیم تلاش میکند تا محصول و اجزای آن را طوری طراحی کند که عملکرد، کیفیت و بهای مورد نظر را برآورده نماید.

همانطور که طراحی تکمیل میگردد، بهای محصول برآورد شده با بهای هدف آن مقایسه میشود. به طور معمول، بهای برآورد شده از بهای مجاز محصول بیشتر خواهد شد. تفاوت بین بهای برآورد شده و هدف نشان دهنده کاهش هزینهای است که تیم تولید محصول با آن مواجه است. هنگامی که بهای تخمینی محصول از بهای هدف آن فراتر می رود، مهندسی ارزش برای تجزیه و تحلیل عملکرد محصول برای یافتن راههایی برای دستیابی به این عملکردها به طور کارآمدتر استفاده میشود. برای مثال، مهندسی ارزش ممکن است برای ساده کردن نحوه تولید اجزا و تعیین نحوه تولید آنها با ورودیهای کمتر و یا ورودیهای کمهزینه استفاده شود. پس از طراحی مجدد، بهای تجدید نظر شده محصول با بهای هدف آن مقایسه می شود. فرآیند طراحی مجدد تا زمانی ادامه مییابد که بهای مورد انتظار محصول برابر یا کمتر از بهای هدف آن باشد یا پتانسیل کاهش هزینه های بیشتر به حداقل برسد.

در ابتدای چرخه عمر محصول، فرآیند بهایابی بر مبنای هدف به صراحت سطح سودآوری لازم برای توجیه تولید محصول جدید را در نظر میگیرد. این فرآیند تضمین میکند که محصولات با بهایی تولید میشوند که برای تولید سود مورد نظرشان کافی باشد. در واقع، مبنای اصلی بهایابی بر مبنای هدف این است که شرکتها فقط باید محصولی را تولید کنند که بهای آن در مقایسه با بهای هدف مورد انتظار، کمتر یا مساوی باشند(کوپر و اسلاگمولدر، 2002). این اصل نظم بهایابی بر مبنای هدف را در طول تولید محصول حفظ میکند. هنگامی که یک محصول وارد تولید میشود، شرکت های ژاپنی از بهایابی کایزن[2] برای افزایش کارایی فرآیندهای تولید محصول استفاده میکنند.

بهایابی کایزن برای حفظ سودآوری محصول در زمانی که شرکت با افزایش رقابت یا کاهش قیمت پیش بینی نشده آتی مواجه میشود مهم است(کوپر و اسلاگمولدر، 1997).

تحقیق هزینه یابی هدف

مطالعات بهایابی بر مبنای هدف، ویژگیهای شرکتهای پذیرنده، عوامل موثر بر عملکرد بهایابی بر مبنای هدف و مشکلات و محدودیتهای استفاده از آن را بررسی کرده است. بسیاری از ادبیات بهایابی بر مبنای هدف مشاهدات مورد مطالعه را توصیف میکنند (به عنوان نمونه، شانک و فیشر، 1999؛ بهیمانی و نیک، 1999؛ اشملزه، گایر، و بوتروس، 1996) یا مطالعات میدانی عمیق (مانند، لین و یو، 2002؛ نیکولینی، تامکینز، هولتی، اولدمن، و اسمالی، 2000؛ لی و موندن، 1996) از شرکتهایی که بهایابی بر مبنای هدف را اتخاذ میکنند. این مطالعات توصیفی بر جنبههای تدوین و اجرای محصول بهایابی بر مبنای هدف متمرکز است.

علاوه بر این، چندین بررسی از شیوههای حسابداری مدیریت مشخص میکند که استفاده از بهایابی هدف چگونه رایج شده است(به عنوان مثال، چن، روموکی و زوکرمن، 1997). برای نمونه، نظرسنجیهای جداگانه از شرکتهای هندی و مالزیایی نرخ پذیرش بهای هدف را به ترتیب 35% و 41% گزارش میکنند(سلیمان، احمد و الوی، 2004).

ویژگیهای شرکتهایی که از بهایابی هدف استفاده میکنند با نمونههای کوچک(مانند سوئنسون، انصاری، بل، و کیم، 2003؛ هیبتز، آلبرایت، و فانک، 2003؛ الرام، 2000) و نظرسنجیها (مانند تانی، 1995) بررسی شده است. ؛ دکر و اسمیت، 2003). این مطالعات نشان میدهد، در حالی که کاهش بها دلیل اصلی است، اما اکثر شرکتها دلایل متعددی برای پذیرش بهایابی هدف دارند(الرام ، 2000; دکر و اسمیت، 2003). انگیزههای دیگر برای پذیرش بهای هدف شامل افشای بها و درک، بهبود مستمر و رقابت، بهبود ارتباطات تامین کننده و مشارکت اولیه تامین کننده، و بهبود طراحی و پاسخگویی است(الرام, 2000 ,). کاربران با بهای هدف نیز در محیطهای رقابتی شدید عمل میکنند(سوئنسون و همکاران، 2003؛ هیبتس و همکاران، 2003؛ دکر و اسمیت، 2003). با توجه به هیبتس و همکاران. (2003)، رقابت بین رقبا ممکن است قویترین نیروی رقابتی باشد که کاربران با بهای هدف با آن روبرو هستند. ویژگیهای اضافی شرکتهایی که از بهایابی هدف استفاده میکنند شامل زنجیرههای تامین گسترده و چرخههای نسبتاً طولانی تولید محصول است(سوئنسون و همکاران، 2003).

محیطهای[3] تجربی استفاده شده برای بررسی اینکه چگونه ویژگیهای سازمانی بر تصمیمهای بهایابی هدف تأثیر میگذارند. به عنوان نمونه، موندن، آکتر و کوبو (1997) بررسی کردند که چگونه مشارکت در فرآیند تعیین هدف و کنترل پذیری اطلاعات ارزیابی عملکرد بر عملکرد کاهش بها تأثیر می گذارد. نتایج آنها نشان میدهد که یک محیط هدف-بها، که به افراد اجازه میدهد در فرآیند تعیین هدف شرکت و آنها را به طور دقیق بر اساس اطلاعات قابل کنترل ارزیابی کند، منجر به عملکرد بهتر میشود.

در یک آزمایش مشابه، آکتر، لی و موندن (1999) بررسی کردند که چگونه ویژگی و دشواری بهای هدف بر عملکرد کاهش بها تأثیر میگذارد. آکتر و همکاران(1999) پس از تقسیمبندی نمونه خود بر اساس میزان پذیرش هدف. دریافتند که صرف نظر از ویژگی هدف، پذیرش هدف بالا همراه با اهداف فشرده منجر به عملکرد بهتر میشود.

در نهایت، اورات و برگمن(2002) تأثیر فشار زمان را بر تولید محصول جدید با و بدون بهای هدف را بررسی کردند. گروه کم فشار زمانی که با دادههای بهای هدف ارائه میشد نسبت به بدون داده به بهای محصول کمتری دست یافت. با این حال، تامین هزینههای هدف گروه فشار بالا تاثیر کمی بر بهای محصول آنها داشت.

در عوض، ترکیب فشار زمانی بالا همراه با دادههای بهای هدف منجر به زمان تولید طولانیتر در مقایسه با گروه فشار بالا بدون بهای هدف شد.

نیکولینی و همکاران (2000)، کاتو و همکاران. (1995) و داویلا و واترز (2004) مشکلات و محدودیتهای بهایابی هدف را مورد بحث قرار دادهاند. به عنوان نمونه، نیکولینی و همکاران (2000). توصیف میکنند مشکلاتی را که هنگام تلاش برای ایجاد یک فرآیند بهایابی هدف در صنعت ساخت و ساز بریتانیا با آنها مواجه شدند. کاتو و همکاران (1995)، پس از مطالعه دو شرکت ژاپنی که از بهایابی هدف استفاده میکردند، اظهار داشتند که میتواند “زمان تولید طولانیتر، فرسودگی شغلی کارکنان، سردرگمی بازار، و تعارض سازمانی” را ایجاد کند. نشان میدهد که بهایابی هدف برای شرکتهایی نامناسب است که در صنایع با فناوری پیشرفته فعالیت میکنند زیرا آن (1) توجه را از محرکهای درآمد متمرکز میکند، (2) خیلی وقتگیر است، (3) خیلی خطی و بوروکراتیک است و (4) بیش از حد دقیق است.

مدیریت و کنترل

تصمیمگیری بهایابی هدف

فاما و جنسن (1983) چهار جنبه مختلف فرآیند تصمیم گیری را شروع، تصویب، اجرا و نظارت تبیین مینماید.

شروع تصمیم، اولین گام در فرآیند تصمیم گیری، شامل تجزیه و تحلیل گزینههای جایگزین و پیشنهاد یک مسیر اقدام برای تصویب توسط مدیریت است. در طول فرآیند تصمیم گیری، مدیران پیشنهادات و توصیههای گروه های مختلف را بررسی میکنند. فرآیند تصویب منجر به پذیرش یا رد تصمیماتی میشود در مورد پیشنهاداتی که شرکت خواهد داشت. سپس پیشنهادات تصویب شده اجرا میشوند. در طول مرحله اجرا، فعالیتهای نظارتی برای بررسی و پاداش عملکرد استفاده میگردد. فاما و جنسن (1983) از ترکیب شروع و اجرای تصمیم به عنوان مدیریت تصمیم و تصویب و نظارت تصمیم به عنوان کنترل تصمیم یاد میکنند.

بر اساس تئوری نمایندگی، جداسازی مدیریت تصمیم از کنترل تصمیم، محدود کننده توانایی مدیران در دنبال نمودن اهدافی که با اهداف شرکت در تضاد است(ویر، 1996).

با بهایابی هدف، افراد در سطوح مختلف شرکت، با مهارتها و دیدگاههای متفاوت، مسئول مدیریت و کنترل تصمیم گیری خواهند بود. مدیریت تصمیم یک فرآیند محصول محور است. پرسنل درگیر در مدیریت تصمیمگیری در مهندسی، تولید، خرید و سایر زمینهها با تخصص در طراحی، تولید و ساخت محصولات شرکت تخصص دارند. به عنوان بخشی از شروع محصول، این کارکنان عملیاتی از مهارتها و دانش منحصر به فرد خود برای طراحی یک محصول و فرآیندهای تولید آن در چارچوب محدودیتهای انتظارات مشتری از محصول و با بهای کافی برای توجیه تولید آن استفاده میکنند. برای شرکتهایی که در بازارهای بسیار رقابتی هستند، ارضای هر دوی این محدودیتها ممکن است نیاز به تحلیل و طراحی مجدد محصول داشته باشد.

در طول اجرای محصول، کارکنان عملیاتی درگیر فرآیند مداوم بهبود محصول و فرآیند تولید میشوند. تیمهای توسعهای که پیشنهاد بهایابی هدف را آغاز میکنند، تعهدی قوی به توصیههای خود دارند و سرمایهگذاری قابل توجهی در زمان و تلاش برای تهیه پیشنهاد برای تصویب دارند. به طور مشابه، مدیرانی که یک محصول را پیادهسازی میکنند نیز علاقه زیادی به موفقیت آن دارند. در نتیجه، پرسنل درگیر در مدیریت تصمیمگیری، در صورت رد شدن یا اجرای ناقص پیشنهاد محصول، خطر از دست دادن شهرت و ارزیابی عملکرد پایینتر را دارند.

در یک محیط بهایابی هدف، پرسنل شرکت که مسئول کنترل تصمیم هستند، پیشنهادات تهیه شده در زمان شروع محصول را تایید و بر اجرای محصول را نظارت میکنند. برخلاف تیم توسعه بهایابی هدف، مدیرانی که پیشنهادات محصول را تأیید میکنند، وابستگی عاطفی به محصول یا سرمایهگذاری شخصی زمان و تلاش ندارند. در نتیجه، مدیرانی که پیشنهادات محصول را تأیید میکنند، در تحلیل و تصمیمگیری در مورد تولید محصول کمتر تعصب خواهند داشت. به همین ترتیب، از افرادی که بر اجرای یک محصول نظارت میکنند، انتظار میرود که یک بررسی بیطرفانه از عملکرد آن در طول زمان و یک تحلیل عینی از نیاز به انجام اقدامات اصلاحی ارائه دهند.

مدیران تصمیم میگیرند که پیشنهاد محصول بهایابی هدف را از منظر استراتژیک و نه از دیدگاه عملیاتی تأیید کنند. بر اساس تئوری مالی، که یکی از اهداف اصلی مدیریت، به حداکثر رساندن قیمت سهام شرکت است (استوارت، 1991). در نتیجه مدیرانی که پیشنهادات را تصویب می کنند، باید تأثیر بالقوه یک محصول بر ارزش بازار سهام شرکت را در تجزیه و تحلیل خود در نظر بگیرند. علاوه بر این، از آنجایی که مدیران پیشنهادهای رقابتی را برای منابع شرکت بررسی میکنند، باید سرمایهگذاری برای حمایت از تولید محصول آینده را نیز در تحلیلهای خود بگنجانند.

تئوری مالی از ارزیابی سرمایه گذاریها با استفاده از تکنیک های جریان نقدی تنزیل شده حمایت میکند.

بنابراین، کنترل تصمیم شامل ارزیابی تأثیر یک محصول بر ارزش بازار سهام شرکت است، در حالی که سرمایهگذاری محصول در داراییهای سرمایهای بر اساس جریانهای نقدی تنزیلشده آن را در نظر میگیرد.

پیشرفتهای اخیر در تئوری مالی نشان میدهد که ارزش افزوده اقتصادی میتواند به طور همزمان با این مسائل مقابله کند.

ارزش افزوده اقتصادی[4] و کنترل تصمیم

در دهه 1990، استوارت (1991) استفاده از ارزش افزوده اقتصادی را برای بهبود عملکرد بازار شرکت پیشنهاد کرد. از نظر عملیاتی، ارزش افزوده اقتصادی یک شرکت منعکس کننده تفاوت بین سود خالص عملیاتی(پس از کسر مالیات) منهای هزینه سرمایه مورد استفاده برای کسب سود است. استوارت (1991) اظهار میدارد که عملکرد بازار سهام یک شرکت بیشتر با ارزش افزوده اقتصادی مرتبط است تا با معیارهای درآمد حسابداری. با هدایت تصمیمات تخصیص منابع، توسط ارزش افزوده اقتصادی، مدیران میتوانند انتخابهای اقتصادی مطابق با هدف شرکت برای افزایش عملکرد بازار سهام خود داشته باشند.

شرکت ها معمولاً از ارزش افزوده اقتصادی در سطح واحد تجاری شرکتی، بخش و استراتژیک سازمان خود استفاده می کنند. با این حال، حامیان ارزش افزوده اقتصادی استفاده از آن در سطوح متوالی پایینتر عملیات شرکت حمایت میکنند. به عنوان مثال، کاپلان و کوپر (1998) پیشنهاد میکنند ارزش افزوده اقتصادی را با ادغام با بهایابی مبتنی بر فعالیت به فعالیتها، محصولات و مشتریان شرکت کاهش دهند. همانطور که توسط کاپلان و کوپر (1998) اشاره شد، بهایابی مبتنی بر فعالیت بر تحریف سیستمهای هزینه سنتی مرتبط با تخصیص سربار به موضوع هزینه غلبه می کند، در حالی که ارزش افزوده اقتصادی شکست حسابداری مالی را تصحیح میکند که هزینه سرمایه را به عنوان هزینه اقتصادی لحاظ مینمایند. ادغام ارزش افزوده اقتصادی و بهایابی مبتنی بر فعالیت به مدیران این امکان را میدهد تا شناسایی نمایند محصولاتی که بازدهی بیشتر از هزینه سرمایه شرکت دارند. به همان اندازه مهم، مدیران میتوانند استفاده کارآمد و ناکارآمد از سرمایه را در عملیات شرکت ارزیابی نمایند. در نهایت، مدیران میتوانند تعیین کنند که در کجا به تلاشهای بهبود هزینه نیاز و در کجا ممکن است تصمیمات واگذاری مورد نیاز باشد.

شرکتها میتوانند ارزش افزوده اقتصادی و بهایابی مبتنی بر فعالیت را ادغام کنند با ردیابی داراییها، همراه با سایر منابع، در فعالیتهایی که در ارائه خدمات یک فعالیت درگیر هستند(کی، 1999). ارزش دفتری داراییهای استفاده شده توسط یک فعالیت ضرب در هزینه سرمایه شرکت نشان دهنده، هزینه سرمایه فعالیت است. نرخ محرک سرمایه یک فعالیت با تقسیم هزینه سرمایه آن بر ظرفیت عملی خدمات یا محرک هزینه فعالیت محاسبه می شود. سپس، هزینه سرمایه بر اساس مقدار محرک سرمایه مصرف شده توسط فعالیت در طول تولید، از محصول دریافت می شود. در نهایت، مجموع هزینه سرمایه محصول برای هر فعالیت از درآمد پس از مالیات آن کم می شود تا ارزش افزوده اقتصادی آن محاسبه شود. در واقع، ادغام ارزش افزوده اقتصادی و بهایابی مبتنی بر فعالیت ردیابی میشوند که به معنای برخورد با هزینه سرمایه مشابه سایر منابعی است که در فعالیتها و سپس محصولاتی که خروجی یک فعالیت را مصرف میکنند. با ترکیب ارزش افزوده اقتصادی و بهایابی مبتنی بر فعالیت دیگر سودآوری حسابداری محصول را اندازه گیری نمیکند، بلکه درآمد اقتصادی آن را اندازه گیری مینماید.

ارزش افزوده اقتصادی، نشان دهنده ارزش افزوده یا از دست رفته در طول مدت زمان است. استوارت (1991) خاطرنشان میکند که ارزش فعلی ارزش افزودههای اقتصادی آینده یک شرکت، ارزش افزوده بازار شرکت است، که صرف یا تنزیل بین ارزش بازار شرکت و سرمایه آن است. هارتمن (2000) و شریوز و واچوویچ (2001) شواهد ریاضی را ارائه میدهند که تنزیل ارزش افزوده اقتصادی، سرمایه گذاری در دوره های متوالی عمر مورد انتظار آن تا تاریخ اکتساب سرمایه گذاری معادل ارزش فعلی خالص آن است. به طور مشابه، ارزش فعلی ارزش افزوده اقتصادی یک محصول در طول عمر آن برابر است با ارزش فعلی خالص آن که انتظار میرود ارزش بازار شرکت داشته باشد.

اثبات ریاضی توسط هارتمن (2000) و شریوز و واچوویچ (2001) نشان میدهد که ارزش افزوده اقتصادی محصول بر اساس درآمد حسابداری، به جای جریانهای نقدی آن، میتواند برای اندازه گیری ارزش خالص فعلی آن استفاده شود. کار آنها چندین پیامد مهم برای کنترل تصمیم دارد. ابتدا، با تنزیل ارزش افزودههای اقتصادی محصول در زمان شروع تولید، مدیران با تکیه بر همان دادههای مورد استفاده برای تولید محصول (به عنوان مثال، شروع) تأثیر مورد انتظار محصول را بر ارزش بازار شرکت ارزیابی میکنند. دوم، مدیرانی که ارزیابی خود را بر مبنای ارزش افزودههای اقتصادی تنزیل شده محصول قرار میدهند، به طور همزمان امکانسنجی اقتصادی سرمایهگذاری دارایی سرمایه مورد استفاده برای تولید محصول را نیز در نظر میگیرند.

در نهایت، مقایسه ارزش افزودههای اقتصادی با تنزیل برنامه ریزی شده و واقعی یک محصول، ارزش اقتصادی ایجاد شده یا از بین رفته از اجرای محصول را منعکس میکند.

مدلی برای تصمیم گیری

در مورد محصولات بر مبنای بهایابی هدف

قبل از تصدیق، توصیههای ارائه شده توسط تیم تدوین بهایابی هدف، مدیران باید تأثیر مورد انتظار محصول را بر ارزش بازار شرکت در نظر بگیرند. به عنوان بخشی از تصمیم، مدیران میتوانند ارزیابی کنند که آیا محصول پیشنهادی ارزش بازاری دارد یا نه؟ با محاسبه ارزش خالص فعلی آن که معادل تنزیل ارزش افزوده اقتصادی محصول در طول عمر مورد انتظار آن میباشد. ارزش خالص فعلی یک محصول با استفاده از نمادهای زیر به دست می آید:

هنگامی که یک اندیس یا شاخص حذف میشود، متغیر بر روی اندیس گم شده جمع میشود. به عنوان مثال، Ci یا هزینه واحد محصول در دوره i، مجموع هزینه عملیاتی Cij را برای هر فعالیت j نشان می دهد. به طور مشابه، C هزینه واحد یک محصول در هر دوره از عمر آن است، زمانی که Ci برای هر i یکسان است. زیرنویسهای سایر متغیرها را میتوان به روشی مشابه تفسیر کرد.

با استفاده از برهانهای ریاضی هارتمن (2000) و شریوز و واچوویچ (2001)، ارزش خالص فعلی یک محصول در طول عمر اقتصادی آن ممکن است به صورت بیان شود.

در سمت راست معادله (1)، هر جزء به زمانی(شروع دوره یک )که تولید محصول شروع میگردد تنزیل داده میشود. عبارت اول درآمد عملیاتی محصول پس از کسر مالیات را اندازه گیری میکند، در حالی که جزء دوم و سوم به ترتیب هزینه سرمایه برای سرمایه گذاری در دارایی های تولیدی و سرمایه در گردش را اندازه گیری مینمایند. در جزء دوم، عبارت (N+1i)/N ارزش دفتری داراییها را با در نظر گرفتن هزینه استهلاک دوره متوالی تعدیل میکند. با جمع کردن هر فعالیت مورد استفاده برای تولید یک محصول، معادله (1) ممکن است مجدداً به عنوان

اگر قیمت محصول، هزینه عملیاتی واحد، تقاضای محصول سالانه، نرخ موثر مالیاتی و نرخ هزینه سرمایه در طول عمر محصول ثابت باشند، معادله. (2) به را ساده میکند

مشابه معادله (1)، اولین عبارت در سمت راست معادله. (3) ارزش فعلی درآمد عملیاتی محصول پس از کسر مالیات است، در حالی که عبارت دوم و سوم به ترتیب هزینه سرمایه، سرمایه گذاری در داراییهای عملیاتی و سرمایه در گردش را اندازه گیری میکنند. در طول باقی مانده مقاله، معادله (3) به عنوان مدل ارزش خالص فعلی نامیده میشود. همانطور که در این مدل نشان داده شده است، ارزش فعلی هزینه سرمایه بر روی سرمایه گذاری در انجام است. داراییها برابر است با تفاوت بین ارزش وجوه سرمایه گذاری اولیه یا ارزش فعلی هزینه استهلاکی که در طول عمر محصول برداشته شده است.

برعکس، سرمایه گذاری در سرمایه در گردش، تفاوت بین هزینه اولیه سرمایه در گردش و ارزش خالص فعلی بازیافت شده در پایان عمر محصول است.

مبنا قرار دادن تصمیم نهایی برای پذیرش یا رد یک محصول بر اساس مدل ارزش خالص فعلی دارای چندین مزیت است. ابتدا، مدیرانی که بر این مدل تکیه میکنند، با همان دادههای حسابداری که توسط تیم توسعه بهایابی هدف استفاده میشود، تصمیم تولید محصول را اتخاذ میکنند. بنابراین، این مدل سردرگمی احتمالی بین تیم شروعکننده تصمیم و مدیرانی که آن را تصویب میکنند را به حداقل می رساند. دوم و مهمتر از آن، مدل ارزش خالص فعلی ، اقتصاد دارایی سرمایهای و سرمایه گذاریهای، سرمایه در گردش مورد نیاز برای تولید محصول را در تصمیمگیری گنجانده است. بنابراین، از طریق ارزش خالص فعلی محصول، مدیران بینشی در مورد تأثیر مورد انتظار محصول بر ارزش بازار شرکت به دست میآورند.

تصویری از فرآیند تصمیم گیری بهایابی هدف

این بخش یک مثال عددی ارائه میکند که نشان میدهد چگونه یک شرکت میتواند از ارزش خالص فعلی محصول برای جداسازی مدیریت تصمیمگیری و کنترل تصمیمگیری در یک محیط بهایابی هدف استفاده کند.

شروع تصمیم

شرکتی را در نظر بگیرید که در حال تصمیمگیری در مورد تولید محصول X و Y است. تحقیقات بازار نشان میدهد که مشتریان مایل به پرداخت 48.50 دلار و 19.00 دلار برای محصولات X و Y هستند. همچنین این تحقیق نشان میدهد که در این قیمتها، تقاضای سالانه محصول به ترتیب 500000 و 2000000 واحد در طول عمر اقتصادی سه ساله هر محصول خواهد بود. شرکت به حاشیه سود 10 درصدی برای محصولات مشابه X و Y نیاز دارد. بهای هدف هر محصول با در نظر گرفتن قیمت بازار محصول پس از کاهش سود واحد آن یا حاشیه سود مورد نظر، ضربدر قیمت محصول محاسبه می شود.

هزینههای مجاز محصولات X و Y به ترتیب 43.65 دلار و 17.10 دلار است در قسمت 1 از جدول 1 در نشان داده شده است. برای دستیابی به بهای مجاز محصولات، یک تیم چند رشتهای برای طراحی هر محصول و فرآیندهای تولید آن مأموریت یافت. پس از طراحی اولیه، تیم بهای تخمینی محصولات X و Y را با هزینه هدف آنها مقایسه کرد. مانند اکثر شرکتهایی که از بهایابی هدف استفاده میکنند، بهای برآوردی طراحی اولیه هر محصول از بهای مجاز آن فراتر رفت.

تیم تولید محصول برای کاهش بهای برآوردی هر محصول با استفاده از مهندسی ارزش تلاش کرد تا جایگزینهای مختلف طراحی محصول و فرآیند را شناسایی کند. این روند تکراری تولید محصول تا زمانی ادامه یافت که بهای برآوردی هر محصول کمتر یا برابر با بهای مجاز آن بود یا کاهش بهای بیشتر دیگر امکان پذیر نبود. جدول 1 منابع مورد نیاز، سرمایه گذاری مورد نیاز، نرخهای محرک هزینه و هزینههای واحد پیش بینی شده را به ترتیب در قسمت های II-V نشان میدهد.

قسمت 2 نیازهای منابع هر محصول را مشخص می کند. برای مثال، هر واحد محصول X به نیم پوند مواد، یک ساعت کار و دو ساعت ماشین در فعالیت مونتاژ نیاز دارد. این شرکت قصد دارد محصول X را در دستههای 1000 واحدی تولید کند. هر دوره تولید به ترتیب به دو ساعت راه اندازی و 20 سفارش خرید از فعالیتهای راه اندازی و خرید نیاز دارد. در نهایت، برای ترکیب ویژگیها و فنآوریهای جدید، محصول X ، 600 طراح مهندسی از فعالیتهای مهندسی را در طول هر سال از عمر اقتصادی خود درخواست میکند. منابع مورد نیاز برای محصول Y را میتوان به روشی مشابه تفسیر کرد. قسمت 3 سرمایه گذاری در داراییهای عملیاتی و سرمایه در گردش مورد نیاز برای تولید و فروش محصولات X و Y را مشخص می کند. ستون اول قسمت 3 هر فعالیت مرتبط با تولید را به همراه محرک هزینه آن نشان میدهد. سرمایه گذاری سرمایه و ظرفیتی که این صندوق ها فراهم می کنند در ستون های دوم و سوم برای محصول X و ستونهای چهارم و پنجم برای محصول Y آورده شده است. برای هر فعالیت مرتبط با تولید، سرمایه گذاری منعکس کننده ظرفیت مورد نیاز برای تولید تقاضای مورد انتظار محصول است. محصول X به 30,000,000 دلار و محصول Y به 32,280,000 دلار سرمایه گذاری برای به دست آوردن ماشین آلات و سایر داراییهای بلندمدت مورد نیاز برای فعالیت های مرتبط با تولید نیاز دارند. آخرین مورد در قسمت 3، سرمایه در گردش خالص مورد نیاز برای پشتیبانی از هر محصول است.

محاسبات نرخ محرک هزینه برای فعالیتهای مربوط به سربار که برای تولید هر محصول استفاده می شود در قسمت 4 نشان داده می شود. ستون دوم مخارج نقدی مورد نیاز برای تولید محصول X را نشان میدهد. ستون سوم شامل هزینه استهلاک سالانه مربوط به هر فعالیت است. استهلاک با استفاده از هزینه دارایی هر فعالیت (قسمت 3) و با فرض استهلاک خط مستقیم در طول عمر اقتصادی سه ساله محاسبه میشود.

هزینه عملیاتی هر فعالیت که در ستون چهارم نشان داده شده است که مجموع مخارج نقدی و هزینه استهلاک آن است. در ستون پایانی، هزینه عملیاتی هر فعالیت بر ظرفیت عملی آن برای تخمین نرخ محرک هزینه تقسیم میشود.

به عنوان مثال، هزینه های نقدی فعالیت مجمع 2,000,000 دلار و هزینه استهلاک سالانه آن 8,000,000 دلار است.

بنابراین، هزینه عملیاتی سالانه فعالیت مونتاژ برابر با 10,000,000 دلار است. این مقدار بر ظرفیت فعالیت مونتاژ 1,000,000 ساعت ماشین تقسیم میشود تا به نرخ محرک هزینه 10 دلار در هر ساعت ماشین برسد. نرخهای محرک هزینه برای سایر فعالیت های فهرست شده در قسمت 4 به روشی مشابه محاسبه می شود.

محصولات X و Y از فعالیت ها و دارایی های یکسانی در تولید خود استفاده می کنند. هزینه عملیاتی فعالیتهای محصول Y و ظرفیتهای آن متناسب با محصول X در نظر گرفته میشود. در نتیجه، نرخهای محرک هزینه برای فعالیتهای مورد نیاز برای تولید محصول Y همانند محصولات X است. قسمت 5 محاسبه هزینه واحد پیش بینی شده محصولات X و Y را نشان می دهد که بر اساس داده های قسمت های 2، 3 و 4 است. ستون اول قسمت 5 ورودی های منابع و فعالیت های مربوط به سربار را به همراه محرک هزینه مربوط به آنها که برای تولید هر محصول لازم است نشان میدهد. ستون دوم شامل نرخ های محرک هزینه است که در ابتدا در قسمت های 2 و 4 ارائه شده است. ستون های سوم و چهارم به ترتیب مقدار ورودیهای مورد نیاز برای تولید محصولات X و Y را مشخص می کنند. این مقادیر از داده های ارائه شده در قسمت 2 برآورد شده است. دو ستون پایانی هزینه واحد پیشبینیشده هر محصول، 43.58 دلار برای محصول X و 17.40 دلار برای محصول Y را شرح میدهد.

هزینه واحد پیش بینی شده با ضرب هزینه هر فعالیت محاسبه می شود. نرخ محرک برابر مقدار محرک هزینه مورد نیاز آن است و سپس بر تقاضای سالانه محصول تقسیم می شود. مقایسه دادههای قسمت های 1 و 5 نشان میدهد که بهای برآورد شده محصول X کمتر از حد مجاز است. بهای(به ترتیب 43.58 دلار در مقابل 43.65 دلار)، در حالی که بهای مورد انتظار محصول Y بیشتر از بهای هدف آن است(به ترتیب 17.40 دلار در مقابل 17.10 دلار). بر اساس تحلیلهای خود، تیم چند رشتهای توصیه کرد که مدیریت محصول X را بپذیرد و محصول Y را رد کند.

تصویب تصمیم

مدیرانی که محصولات X یا Y را تأیید میکنند باید با بررسی قابلیت اطمینان تقاضا، بها و دادههای سرمایه گذاری محصول ارائه شده توسط تیم توسعه بهایابی هدف شروع کنند(جدول 1 را ببینید). در مرحله بعد، برای ارزیابی محصولات با استفاده از مدل ارزش خالص فعلی ، مدیران باید بهای مناسب نرخ سرمایه و نرخ مالیات را تعیین کنند. مدیرانی که محصولات X یا Y را تأیید کردند، تخمین زدند که نرخ هزینه سرمایه 10 درصد به طور مناسب ریسک هر محصول را منعکس میکند و نرخ مالیات مؤثر 20 درصدی شرکت تأثیرات مالیاتی آنها را بر شرکت نشان میدهد. جایگزینی این مقادیر در مدل ارزش خالص فعلی ، همراه با دادههای مربوطه برای هر محصول موجود در جدول 1، به ترتیب ارزش خالص فعلی برای محصولات X و Y معادل 535،778- دلار و 372،367 دلار به دست میآید. با وجود فراتر رفتن از حاشیه سود هدف 10 درصدی، ارزش خالص فعلی منفی محصول X نشان میدهد که این محصول به جای ایجاد ارزش اقتصادی برای شرکت، باعث بی ارزشی خواهد شد. برعکس، حاشیه سود محصول Y کمتر از حاشیه سود هدف 10 درصد است، اما پیش بینی میشود که ارزش اقتصادی برای شرکت داشته باشد.

مدل ارزش خالص فعلی به مدیرانی که تصمیم تولید محصول را تأیید میکنند، این امکان را میدهد تا مواردی را که حاشیه سود هدف محصول برای توجیه تولید آن کافی نیست(مانند محصول X) شناسایی و محصولاتی را کشف کنند که ارزش شرکت را افزایش میدهند، حتی اگر نتوانند به حاشیه سود هدف خود دست یابند(به عنوان نمونه، محصول Y). در طول فرآیند تصویب، محصولات با ارزش خالص فعلی منفی ممکن است به تیم تدوین بهایابی هدف بازگردانده شوند تا کاهش بهای بیشتر را بررسی کنند. در نهایت، محصولاتی رد میشوند که ارزش خالص فعلی مثبت کسب نمیکنند، البته اگر این مدیران از مدل ارزش خالص فعلی استفاده کنند برای کمک به تیم تدوین برای درک تصمیم خود با نشان دادن اینکه محصول ارزش اقتصادی ندارد. برعکس، مدل ارزش خالص فعلی همچنین میتواند برای توضیح پذیرش یک محصول با ارزش خالص فعلی مثبت، علیرغم شکست آن در کسب حاشیه سود هدف، مورد استفاده قرار گیرد. در این مورد، این مدل نشان میدهد که محصول به شرکت ارزش اقتصادی میافزاید.

تیم تدوین بهایابی هدف، باید به کاهش سردرگمی بین پرسنل عملیاتی شروع کننده پیشنهاد و مدیرانی که آن را تأیید میکنند، با استفاده از این مدل، برای توضیح تصمیم در مورد پذیرش یا رد یک محصول کمک نماید.

تیم تدوین بهایابی هدف، با تمرکز عملیاتی خود، پیشنهاداتی را برای محصولات X و Y با محک زدن حاشیه سود از محصولات مشابه تبیین نمود. با این حال، مدیرانی که تصمیم تصویب را گرفتند، محصولات را بر اساس اهداف استراتژیک، مانند پتانسیل آنها برای افزایش عملکرد سهام، ارزیابی کردند. با تکیه بر مدل ارزش خالص فعلی، مدیران تنها محصولاتی را تایید میکنند که انتظار میرود ارزش خالص فعلی مثبت کسب نمایند که با هدف استراتژیک افزایش ارزش بازار شرکت سازگار است. در نتیجه، برخلاف انتظارات تیم توسعه، مدیریت تصمیم به تولید محصول Y را گرفت.

نظارت بر تصمیم گیری

نظارت بر تصمیم، که جنبه دوم کنترل تصمیم است، شامل دو نوع بررسی است. در طول عمر یک محصول، مدیران عملکرد محصول و همچنین افراد مسئول اجرای آن را با مقایسه دورهای نتایج واقعی و برنامه ریزی شده ارزیابی میکنند. در مقابل، نوع دوم بررسی، ممیزی پس از تولید محصول، تنها در پایان عمر اقتصادی محصول رخ میدهد.

در طول اجرای یک محصول، پرسنل عملیاتی، فرآیندهای تولید شرکت را با تمرکز بر اندازهگیریهای عملکرد کوتاه مدت(به عنوان مثال، روزانه، هفتگی و ماهانه) محصول (مانند واحدهای معیوب، دوباره کاری، ضایعات و نرخ بازدهی) تعدیل میکنند.

برعکس، مدیرانی که مسئول کنترل تصمیم هستند، با مقایسه نتایج برنامه ریزی شده و واقعی آن در فواصل دورهای(به عنوان مثال، فصلی ویا سالانه) یک نمای کلی از عملکرد محصول بدست خواهند آورد. این تابع نظارت، مدیران کنترل تصمیم را قادر میسازد تا اقدامات پرسنل عملیاتی را بررسی و ارزیابی کنند که چگونه کارایی عملیاتی را حفظ کردهاند.

با برجسته کردن انحرافات بین عملکرد برنامهریزی شده و واقعی در یک دوره چند ماهه، مدیران نظارت بر اجرای محصول میتوانند روندها و مشکلات تکراری را کشف و علل ناکارآمدی عملیاتی را از علائم آنها جدا کنند. این اطلاعات به شناسایی جنبههای مشکل ساز عملیات شرکت کمک خواهد کرد و منابع مدیریت را به سمت حذف ناکارآمدی در فرآیندهای تولید شرکت هدایت میکند. گاهی اوقات، انحراف بین عملکرد برنامهریزی شده و واقعی ناشی از برآوردهای بیش از حد خوش بینانه از مقدار و بهای منابع مورد استفاده برای تولید یک محصول است. در چنین مواردی، نظارت دورهای به مدیریت شرکت اجازه میدهد تا با استفاده از دادههای دقیقتر، برنامه خود را برای عملیات بعدی تجدید نظر کند.

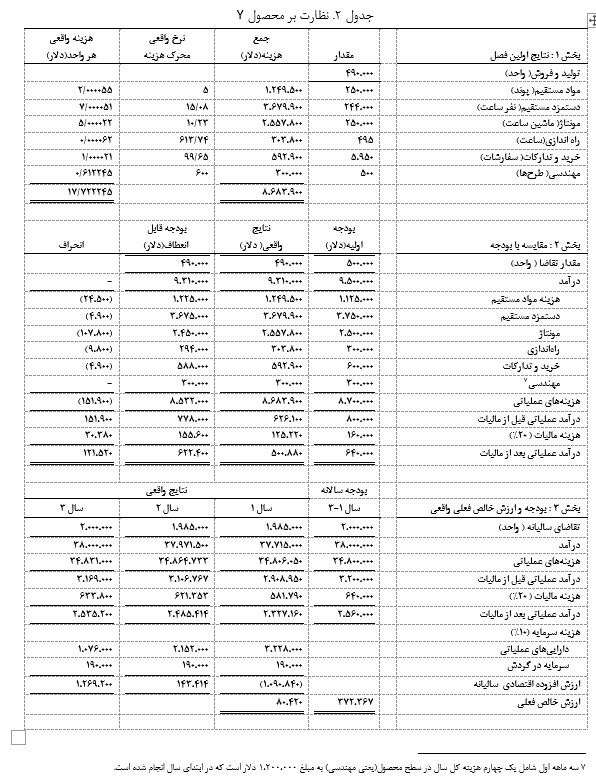

جدول 2 دادههای مورد استفاده برای نظارت بر اجرای محصول Y را ارائه میدهد. قسمت های 1 و 2 جدول 2 دادههای هزینه واقعی و بودجهای را برای تولید سه ماهه اول را نشان میدهد. در قسمت I، ستون دوم واحدهای تولید شده واقعی محصول Y و مقدار مواد مستقیم، نیروی کار و منابع مربوط به سربار مصرف شده را ارائه میدهد. هزینه کل نهادههای مورد استفاده در تولید، نرخهای محرک هزینه واقعی و هزینه واحد واقعی به ترتیب در سه ستون باقی مانده نشان داده میشوند. نرخهای محرک هزینه واقعی در ستون چهارم با تقسیم هزینه کل ورودی بر مقدار ورودی مصرف شده محاسبه میشود. به عنوان مثال، نرخ واقعی محرک هزینه مواد مستقیم 5.00 دلار برابر است با 1،249،500 دلار هزینه کل مواد مستقیم تقسیم بر 250،000 پوند مواد مستقیم مورد استفاده برای تولید محصول Y.

به طور مشابه، هزینه واحد واقعی برای هر ورودی در ستون پنجم برابر است با کل هزینه هر ورودی تقسیم بر تعداد واقعی واحدهای محصول Y تولید شده در سه ماهه اول. به جز مهندسی، هزینه نهادههای شرکت ارتباط نزدیکی با تولید محصول Y دارد. با این حال، شرکت تمام هزینههای مهندسی سال را در ابتدای هر سال متحمل میشود. از آنجایی که تولید و فروش محصول Y در طول زمان یکنواخت است، نتایج سه ماهه اول شامل یک چهارم هزینه مهندسی سالانه است.

مدیرانی که تصمیم به تولید محصول Y گرفتند، بر فروش پیشبینیشده 2،000،000 واحد، تیم تدوین بهایابی هدف سالانه از محصول Y تکیه کردند. این ارقام فروش سالانه به فروش مورد انتظار 500،000 دستگاه در هر سه ماهه تبدیل میشود.

با این حال، همانطور که در قسمت 1جدول 2 مشاهده میشود، تنها 490،000 دستگاه در طول سه ماهه اول تولید به فروش رسیده است. علاوه بر این، مقایسه هزینه واحد برنامه ریزی شده با واقعی (به ترتیب به قسمت 5 جدول 1 و قسمت I از جدول 2 مراجعه کنید) نشان میدهد که بهای واقعی 0.322245 دلار به ازای هر واحد (= 17.40 – 17.722245 دلار) از بهای برنامهریزی شده فراتر رفته است. در حالی که این انحرافات از عملکرد برنامهریزی شده ممکن است اندک به نظر برسند، اهمیت عملیات سه ماهه اول را میتوان بر اساس پیش بینی نتایج آینده در مورد دادههای فروش و بها درک کرد.

به عنوان مثال، با جایگزینی فروش سالانه 1،960،000 واحد یا چهار برابر فروش سه ماهه اول و دادههای هزینه واقعی واحد در مدل ارزش خالص فعلی ، ارزش خالص فعلی پیش بینی شده 1،011،517- دلار را به دست میآید. وقتی مدیران محصول Y را تأیید کردند، انتظار داشتند ارزش خالص فعلی 372،367 دلار باشد. با این حال، اگر نتایج سه ماهه اول ادامه یابد، ارزش تحقق یافته محصول Y نسبت به مقدار مورد انتظار اولیه 1,383,884 دلار کاهش می یابد. با نظارت دورهای عملکرد یک محصول، مدیران میتوانند تعیین کنند که چه زمانی انحراف از انتظارات رخ میدهد و اطمینان حاصل کنند که پرسنل عملیاتی درگیر با اجرای محصول اقدامات اصلاحی مناسب را انجام میدهند.

بودجه اولیه برای محصول Y و نتایج عملیاتی واقعی برای سه ماهه اول در قسمت 2 جدول 2 نشان داده شده است. درآمد عملیاتی واقعی سه ماهه اول پس از کسر مالیات 139،120 دلار کمتر از بودجه اولیه بود. این تفاوت ناشی از حاشیه سهم از دست رفته مربوط به فروش 10،000 واحد کمتر از حد انتظار و ناکارآمدی در تولید سه ماهه اول است. حاشیه مشارکت پیشبینیشده در هر واحد برای محصولY 2.20 دلار برابر است با قیمت آن 19.00 دلار کمتر از هزینههای ترکیبی در سطح واحد و دستهای 16.80 دلار (به قسمت 5 جدول 1 مراجعه کنید). بنابراین، 10،000 واحد کمتر فروخته شده منجر به از دست دادن حاشیه سهم 22،000 دلاری و کاهش درآمد عملیاتی پس از کسر مالیات 17،600 دلاری میگردد. علاوه بر این، هزینه فعالیت مهندسی، یک هزینه در سطح محصول، در ابتدا بر اساس خروجی پیشبینیشده 500،000 واحد بود. از آنجایی که این شرکت تنها 490،000 واحد در سه ماهه اول تولید کرد، هزینه واقعی هر واحد برای مهندسی بیش از 0.012245 دلار خواهد گردید.

برای ارزیابی کارایی و ناکارآمدی تولید، قسمت 2 جدول 2 شامل یک بودجه منعطف بر اساس فروش واقعی محصول Y است. بودجه انعطافپذیر درآمد و هزینههایی را منعکس میکند که باید برای فروش واقعی 490،000 دستگاه در سه ماهه اول محصول Y متحمل میشود. تفاوت بین درآمد و هزینه واقعی و آنهایی که در بودجه انعطاف پذیر وجود دارد، انحراف هر فعالیت از عملیات کارآمد را اندازه گیری میکند. همانطور که در ستون پایانی نشان داده شده است، به جز درآمد و مهندسی، همه انحرافها منفی هستند، که نشان دهنده ناکارآمدی عملیات میباشد. فعالیت مونتاژ بزرگترین انحراف 107،800-$ را دارد، که هزینه مورد انتظار مونتاژ را از 5.00 دلار در هر واحد (به قسمت 5 جدول 1 مراجعه کنید) به 5.22 دلار در هر واحد افزایش داده است(به قسمت 1 از جدول 2 مراجعه کنید). در حالی که انحراف سایر فعالیتها به طور قابل توجهی کوچکتر از مونتاژ است، در مجموع آنها هزینه عملیاتی محصول Y را افزایش دادهاند که منجر به کاهش 44،100 دلاری درآمد عملیاتی آن شده است.

به عنوان بخشی از فعالیت نظارتی، مدیرانی که عملکرد محصول Y را تجزیه و تحلیل میکنند باید نتایج قسمت های 1 و 2 جدول 2 را بررسی کنند با پرسنل عملیاتی که فعالیتهای بازاریابی و تولید محصول را اجرا مینمایند. سوالات پرسیده شده ممکن است شامل این باشد که چرا فروش محصولY 10،000 واحد کمتر از پیش بینیها رخ داده است و چرا هزینهها 151،900 دلار بیشتر از حد انتظار بوده است. بینش به دست آمده از پرسنل عملیاتی در مورد دانش آنها از این مسائل و اقدامات اصلاحی انجام شده به مدیران نظارت بر محصول Y کمک میکند تا تعیین نمایند که آیا این وضعیت مستلزم توجه بیشتر است یا خیر؟

به عنوان بخشی از فرآیند نظارت، عملکرد محصول Y در پایان هر سه ماهه متوالی و سالانه بررسی میشود با استفاده از دادههای واقعی و بودجهای مشابه آنچه در قسمتهای 1 و 2 جدول 2 ارائه شده است. با مقایسه نتایج دوره جاری. نسبت به دورههای قبل، مدیرانی که بر عملکرد محصول Y نظارت میکنند، میتوانند ارزیابی نمایند که آیا مشکلات شناسایی شده برطرف شده است یا خیر؟ آنها همچنین می توانند ارزیابی کنند که آیا مشکلات جدیدی پدیدار شده اند یا خیر و چقدر این مشکلات تأثیرگذار هستند.

بازبینی نهایی یا حسابرسی عملیات ویژه محصول Y باید در پایان عمر اقتصادی آن انجام گردد. ممیزی ویژه عملیاتی شامل ارزیابی عملکرد محصول در کل عمر اقتصادی آن برای ارتقای یادگیری سازمانی است. انجام ممیزی ویژه عملیاتی به مدیران کمک میکند تا مشکلات ایجاد شده را شناسایی، میزان مدیریت آنها را ارزیابی و نقاط قوت و ضعف عملیات شرکت را بهتر درک کنند. بررسی جامع همه جنبههای یک محصول از زمان شروع به کار تا پایان آن، بینش زیادی در مورد تواناییهای بازاریابی و تولید شرکت و همچنین محدودیتهای آن ارائه میکند و به همان اندازه مهم است که ممیزی ویژه عملیاتی از آن اطلاعاتی را برای بهبود توسعه و تولید محصولات آینده تولید میکند.

ممیزی ویژه عملیاتی با مقایسه عملکرد عملیاتی برنامه ریزی شده و واقعی یک محصول در طول عمر اقتصادی آن شروع می شود. ستون دوم در قسمت 3 جدول 2 درآمد عملیاتی بودجه سالانه را پس از مالیات محاسبه شده در زمان تصویب اولیه محصول Y نشان میدهد. درآمد عملیاتی واقعی محصول Y پس از کسر مالیات برای هر سال در سه ستون باقی مانده آمده است. همانطور که در قسمت 3 مشاهده میشود، محصول Y هرگز به درآمد عملیاتی برنامه ریزی شده 2،560،000 دلاری خود پس از کسر مالیات دست پیدا نکرد، اگرچه شرکت در سال های دوم و سوم به سمت دستیابی به این هدف پیشرفت کرد.

جنبه دیگری از فرآیند پس از حسابرسی به ارزیابی تصمیم تصویب مربوط میشود که شامل مقایسه ارزش خالص فعلی پیشبینی شده یک محصول با ارزش خالص فعلی واقعی آن است. دادههای واقعی در قسمت 3 همچنین هزینه سرمایه را زیر درآمد عملیاتی واقعی هر سال پس از کسر مالیات نشان میدهد. در سال اول، هزینه سرمایه برابر است با سرمایه گذاری محصول Y (به قسمت 3 جدول 1 مراجعه کنید) برابر نرخ هزینه سرمایه 10٪ . از آنجایی که داراییهای عملیاتی مستهلک میشوند، هزینه سرمایه مرتبط با این داراییها هر سال کاهش مییابد. در نتیجه، هزینه سرمایه در سالهای دو و سه نشاندهنده ارزش دفتری داراییهای مورد استفاده برای تولید محصول Y در ابتدای دوره برابر با 10 درصد نرخ سرمایه است.

با این حال، هزینه سرمایه مرتبط با سرمایه در گردش هر سال ثابت میماند زیرا این سرمایه گذاری مربوط به یک دارایی استهلاک ناپذیر است. برای هر سال، ارزش افزوده اقتصادی محصول Y برابر با درآمد عملیاتی واقعی پس از کسر مالیات منهای کل هزینه سرمایه آن است. با تنزیل ارزش افزوده اقتصادی برای هر سال تا آغاز دوره یک، ارزش خالص فعلی واقعی محصولY 80420 دلار است. هر سال، ارزش افزوده اقتصادی بودجه بندی شده را میتوان با کم کردن کل هزینه سرمایه برای سال نشان داد، در قسمت 3 از درآمد عملیاتی بودجه سالانه پس از مالیات 2,560,000 دلار محاسبه کرد. این محاسبه منجر به یک ارزش افزوده اقتصادی بودجه شده – به ترتیب 858000 دلار، 218000 دلار و 1294000 دلار در سال های یک، دو و سه میگردد. با تنزیل هر ارزش افزوده اقتصادی بودجه بندی شده به ابتدای دوره یک، ارزش خالص فعلی پیش بینی شده اولیه برای محصول Y محاسبه شده با استفاده از مدل ارزش خالص فعلی 372,367 دلار بدست می آید. حتی اگر محصول Y به کل ارزش خالص فعلی مورد انتظار خود نرسید، حسابرسی پس از آن نشان داد که تصمیم برای تصویب محصول مناسب بوده است. در طول حسابرسی پس از بررسی، مدیران همچنین مرورهای فصلی و سالانه یک محصول را مجدداً بررسی میکنند، زیرا آنها تاریخچه جامعی از عمر اقتصادی محصول ارائه میدهند. مشکلات بازاریابی و تولید شرح داده شده در این بررسیها اطلاعاتی را در اختیار مدیران قرار میدهد که میتوانند برای بهبود محصولات آینده از آنها استفاده کنند. به عنوان نمونه، با تجزیه و تحلیل تاریخچه یک محصول، مدیران میتوانند قابلیت اطمینان فروش اصلی و برآورد بهای آن را ارزیابی کنند که ممکن است منجر به پیش بینیهای دقیقتر در طول مرحله تولید محصولات آینده شود. علاوه بر پیشبینیهای بهبود یافته، چنین تحلیلی میتواند به مدیران کمک کند تا مشکلات مربوط به محصولات آینده را پیشبینی کرده و استراتژیهایی را برای جلوگیری از وقوع آنها توسعه دهند. علاوه بر این، تجزیه و تحلیل پاسخ مدیریت به مشکلات مستند شده در بررسیهای محصول میتواند زمینههایی را شناسایی کند که آموزش اضافی پرسنل شرکت ممکن است مفید باشد.

خلاصه و نتیجه گیری

مدیریت تصمیم شامل تصمیمات شروع و اجرا است، در حالی که کنترل تصمیم شامل تصویب و نظارت میباشد. فاما و جنسن (1983) پیشنهاد میکنند که جداسازی مدیریت تصمیم از کنترل تصمیم به حداقل کردن هزینه نمایندگی کمک میکند. آنها استدلال میکنند که به دلیل این جدایی، افراد به احتمال زیاد به جای منافع شخصی خود، به نفع شرکت عمل میکنند.

با این حال، در مورد کاربرد پیشنهاد فاما و جنسن در حسابداری مدیریتی، نوشته کمی انجام شده است.

این مقاله به بررسی جدایی مدیریت تصمیم از کنترل تصمیم در زمینه بهایابی هدف میپردازد. پرسنل عملیاتی درگیر در مرحله شروع محصول بهایابی هدف، مقدار قابل توجهی از زمان، انرژی و خلاقیت خود را در فرآیند تکراری طراحی یک محصول برای دستیابی به بهای مجاز آن صرف میکنند. به طور مشابه، پرسنل شرکتی که محصولی طراحی شده با بهایابی هدف را اجرا میکنند، تعهد قابل توجهی به برآورده کردن پارامترهای عملکرد، کیفیت و بهای مورد انتظار محصول دارند. بنابراین، پرسنل عملیاتی که محصولی را طراحی میکنند، در پذیرش آن منفعت دارند، در حالی که آنهایی که محصول را پیادهسازی میکنند، علاقه شخصی به موفقیت درک شده آن دارند. جداسازی کنترل تصمیم از مدیریت تصمیم، ارزیابی مستقل یک محصول را با توجه به تصویب آن ارتقا میدهد. به طور مشابه، جنبه نظارتی کنترل تصمیم یک ارزیابی بی طرفانه از اجرای محصول ارائه میدهد و به شناسایی مشکلات و راه های اصلاح آنها کمک میکند.

مرحله شروع محصول در هزینه یابی هدف شامل طراحی یک محصول برای دستیابی به هدف سود، اغلب بر اساس حاشیه سود محصولات مشابه است.

با این حال، تصویب محصول شامل ارزیابی تأثیر محصول بر اهداف استراتژیک، مانند افزایش ارزش بازار شرکت است.

تصویب محصول همچنین مستلزم ارزیابی اقتصادی سرمایه گذاری دارایی های سرمایه ای لازم برای تولید یک محصول است.

مدیران می توانند این دو جنبه از تصمیم تصویب را با استفاده از مدل ارزش خالص فعلی توسعه یافته در این مقاله ترکیب کنند.

این مدل بر کار هارتمن (2000) و شریوز و واچوویچ (2001) تکیه دارد که از طریق شواهد ریاضی نشان میدهند که تنزیل ارزش افزودههای اقتصادی سرمایهگذاری معادل ارزش خالص فعلی آن است. در نتیجه، مدل ارزش خالص فعلی درآمد اقتصادی محصول را بر اساس دادههای حسابداری مورد استفاده در طول توسعه محصول محاسبه میکند. ترکیب دادههای یکسان در طول تأیید محصول و شروع به حداقل رساندن سردرگمی بین مدیران مسئول انواع مختلف تصمیمات بهای هدف کمک میکند.

این مقاله همچنین نظارت بر عملکرد محصول را از طریق دو نوع بررسی مختلف توضیح میدهد. اول، نظارتی که در فواصل دورهای در طول تولید یک محصول اتفاق میافتد، شامل ارزیابی انحرافات بین عملکرد برنامه ریزی شده و واقعی یک محصول است. این تجزیه و تحلیل مسائلی را که در طول تولید محصول با آن مواجه میشوند را برجسته کرده تا منابع را به سمت اصلاح ناکارآمدیهای عملیاتی هدایت کند. نوع دوم نظارت، ممیزی ویژه عملیاتی، عملکرد محصول را در پایان عمر اقتصادی آن بررسی می کند. ممیزی ویژه عملیاتی، ارزش خالص فعلی مورد انتظار و تحقق یافته یک محصول را با هم مقایسه کرده و عواملی را شناسایی میکند که تفاوت را نشان میدهند. نظارت بر یک محصول در فواصل زمانی دورهای در طول عمر آن و در پایان تولید آن به شناسایی الگوها، روندها و مسائل مشکل ساز در فرآیندهای شروع، تصویب و اجرای شرکت کمک میکند.

مهمتر از آن، این دو نوع مرور، باعث افزایش یادگیری و منجر به بهبود در توسعه و تولید محصولات آینده میگردد.

[1] Net present value

[2] Kaizen costing

[3] settings