Accounting Today سایت تخصصی اطلاعات حسابداری

Accounting Today سایت تخصصی اطلاعات حسابداری Magdy Abdel-Kader and Robert Luther

چکیده:

بیانیه شماره 1رویه حسابداری مدیریت فدراسیون بینالمللی حسابداران به شیوههای حسابداری مدیریت مربوط میشود که در سال 1998 بازنگری شد. این یادداشت پژوهشی، عملیاتی سازی مفهوم خود از تحول حسابداری مدیریت را توصیف می کند. این مقاله با تجربه در توسعه و بکارگیری یک مدل مبتنی بر فدراسیون بینالمللی حسابداران برای بررسی مرحله تکامل شیوههای حسابداری مدیریت در یک بخش صنعت انگلستان است. این مدل ذاتا قابل توجه بوده و پتانسیل تکرار در زمینه های دیگر و در مطالعات بین ملی، بین صنعتی یا طولی مقایسهای را دارد.

- مقدمه

در سال 1989، فدراسیون بینالمللی حسابداران بیانیهای منتشر کرد که در آن درک خود را از دامنه و اهداف حسابداری مدیریت و مفاهیمی خلاصه کرد، که زیربنای آن است. این بیانیه در سال 1998 به عنوان مفاهیم حسابداری مدیریت – شماره 1 در مجموعه بیانیههای عملی حسابداری مدیریت بین المللی، تجدید نظر و منتشر شد. فدراسیون بینالمللی حسابداران از طریق اعضای خود (انجمن حسابداری ملی همه اقتصادهای بزرگ) “2.5 میلیون حسابدار شاغل در بخش عمومی، صنعت و تجارت، دولت و دانشگاه” (فدراسیون بینالمللی حسابداران، 2005) و این بیانیه «گل سرسبد» در سری حسابداری مدیریت آن، شایسته توجه است.

بیانیه 1 به صراحت یک هدف مرکزی را مشخص نمیکند، اما شامل مقدمه و بخشهای زیر است:

تکامل و تغییر در حسابداری مدیریت(بند 7-20).

حسابداری مدیریت و فرآیند مدیریت (بند 21-36)؛

چارچوب مفهومی (بند 37-72)؛

و استفاده از چارچوب مفهومی (بندهای 73-77).

نتیجه گیری (بند 78-79) بیان میکند که این بیانیه میتواند توسط مدیران “برای درک، ارزیابی و توسعه” توسط حسابداران حرفهای در مدیریت برای “تمرکز، معیار و توسعه” توسط مربیان “در تمرکز مجدد” استفاده شود و تثبیت تلاشهای آنها و توسط انجمنهای حرفهای در قالببندی مجدد و تجمیع فناوریهای کاری برای مرتبط با حسابداری مدیریت در حال حاضر و آینده.” در این یادداشت پژوهشی بر بخش اول با عنوان تکامل و تغییر در حسابداری مدیریت تمرکز میکند.

هدف، توصیف کاربردی نمودن مفهوم فدراسیون بینالمللی حسابداران از تحولات حسابداری مدیریت است. یادداشت از تجربه در توسعه و به کارگیری مدل مبتنی بر فدراسیون بینالمللی حسابداران برای بررسی مرحله تکامل شیوههای حسابداری مدیریت (MAPs) در شرکتهای مواد غذایی و نوشیدنی در انگلستان است. اظهار میکنند که مدل، که در بخشهای 4 و 5 توضیح داده خواهد شد، ذاتاً قابل توجه بوده و پتانسیل تکرار در زمینههای وسیعتر دیگر را دارد.

در طول دهه 1980، کاپلان[1]، در بررسی خود از تکامل حسابداری مدیریت، و با جانسون[2] در کتاب ” ارتباط از دست رفت[3]” ، انتقاداتی را به تصاویر آن روز وارد کرد. از آن زمان تعدادی از تکنیکهای حسابداری مدیریتی نوآورانه در طیف وسیعی از صنایع توسعه یافته و در سطح بین المللی منتشر شده بود. اینها برای حمایت از فناوریهای مدرن و فرآیندهای مدیریتی و جستجوی شرکتها برای مزیت رقابتی برای رویارویی با چالش رقابت جهانی طراحی شده بودند.

استدلال شده است (اتلی، 1995؛ کاپلان و اتکینسون، 1998؛ هوک و میا، 2001؛ فولرتون و مک واترز، 2002؛ هالدما و لاتس، 2002) که تکنیکهای “جدید” بر کل فرآیند حسابداری مدیریت(برنامهریزی، کنترل، تصمیمگیری و ارتباطات) و تمرکز خود را از نقش «ساده» یا «خام[4]» در تعیین هزینه و کنترل مالی، به نقش «پیچیده» ایجاد ارزش از طریق استقرار بهبود یافته منابع تغییر داده است. در سال 2001 ایتنر[5] و لارکر[6] ادعا کردند که «شرکتها به طور فزایندهای در حال ادغام شیوههای مختلف [نوآورانه] با استفاده از یک چارچوب جامع «مدیریت مبتنی بر ارزش» هستند (ص. 350).

این «دانش دریافت شده» سوالاتی را مطرح میکند. که آیا اصطلاح تکامل، همراه با مفهوم پیشرفت ، توصیف مناسبی است از آنچه امکان تغییر دارد. به همین ترتیب، به مسائل فلسفی مانند روابط بین مفاهیم(یا به طور گستردهتر، تئوری) و اعمال آن نمی پردازد. هدف، پرداختن به چنین پرسشهایی نیست، بلکه تشخیص این موضوع است که فدراسیون بینالمللی حسابداران ادعای قوی دارد که به طور رسمی برای حسابداری مدیریت صحبت میکند و چارچوب تکامل آن میتواند در مطالعاتی با هدف پاسخگویی به سوالاتی مانند: رویههایی که توسط دانشگاهیان، کتابهای درسی و موسسات حرفهای در سازمان ها اعمال شده و مورد حمایت قرار میگیرند، واقعا تا چه حد مفید هستند؟ حسابداری مدیریت سازمان ها، صنایع یا کشورهای خاص در چه مرحلهای از تکامل هستند؟

در جای دیگر (عبدالکادر و لوتر، 2006)، در گزارش کامل یافتههای تجربی خود، توصیفی از تصاویر شرکتها در یک صنعت خاص ارائه و سطوح تکامل آنها را در طیف فدراسیون بینالمللی حسابداران قرار میدهند. برای مثال، ایتنر و لارکر این نوع مطالعه مثبتگرا را تشویق میکنند که تأکید میکنند «تصور این دشوار است که چگونه تحقیقات در یک رشته کاربردی مانند حسابداری مدیریت میتواند بدون بهرهمندی از بررسی دقیق رویه واقعی تکامل یابد»(ایتنر و لارکر، 2002 ص 788). این یادداشت تحقیقاتی توضیح میدهد که چگونه رویکرد تحقیقاتی(مبتنی بر فدراسیون بینالمللی حسابداران) ارتباط گستردهتری دارد، و چگونه میتوان آن را در زمینههای دیگر اعمال کرد.

2. درک فدراسیون بینالمللی حسابداران از تحول حسابداری مدیریت

اگرچه در چارچوب فدراسیون بینالمللی حسابداران (1998) بر مفاهیم به جای رویهها متمرکز شده است، اما در این مورد فقدان وضوح وجود دارد. به عنوان مثال، بند (19) «روشی که حسابداری مدیریت به عنوان یک حوزه فعالیت در سازمان ها قرار میگیرد» را توصیف میکند؛ به نظر میرسد کسانی که این بیانیه را تهیه کردهاند، مفاهیم را صرفاً مشتقاتی[7] از رویهها میدانند. نکته دیگری که در این بیانیه به رسمیت شناخته شده است، این است که دامنه، نقش و موقعیت سازمانی حسابداری مدیریت در بین سازمانها، فرهنگها و کشورها متفاوت است. این مشکل (مگر اینکه کسی معتقد باشد که مفاهیم در یک زمان در سراسر جهان رواج دارد) با شناسایی مراحل تکاملی با زمانهای تاریخی در بیانیه ترکیب میشود.

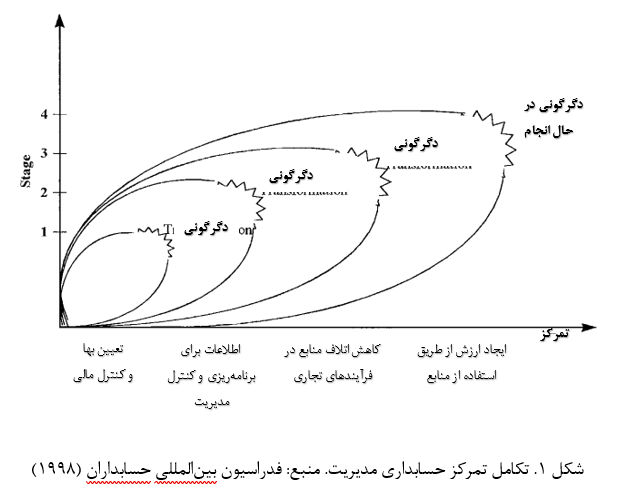

تلاش برای روشن شدن این موضوع با ارجاع به «عملکرد پیشرو در سطح بینالمللی» (بند 3)، احتمالاً (در این زمینه) به معنای عملکرد مفهومی پیشرو است! با این وجود، این چارچوب علیرغم محدودیتهایی که دارد (که بررسی آن از حوصله این یادداشت پژوهشی خارج است)، دیدگاه جالبی از تاریخ و مجموعهای از پارامترهای مفید ارائه میدهد. چهار مرحله تکامل شناسایی شده توسط فدراسیون بینالمللی حسابداران (1998) در شکل 1 نشان داده شده و در ادامه توضیح داده خواهد شد. لازم به ذکر است که مراحل متقابلاً مجزا نیستند. هر مرحله متوالی، مفاهیم مرحله قبل را در بر میگیرد و مفاهیم اضافی را در بر می گیرد که از مجموعهای از شرایط جدید به وجود آمده هستند.

مرحله 1 – تعیین بها و کنترل مالی (قبل از 1950)

فدراسیون بینالمللی حسابداران، قبل از سال 1950 حسابداری مدیریت را به عنوان “یک فعالیت فنی لازم برای تعقیب اهداف سازمانی” توصیف میکند (بند 19). تمرکز آن عمدتاً معطوف به تعیین بهای محصول بود. در آن زمان فناوری تولید نسبتاً ساده و محصولات از یک سری فرآیندهای متمایز عبور میکردند. هزینههای دستمزد و مواد به راحتی قابل شناسایی بوده و فرآیندهای تولید عمدتاً با سرعت عملیات دستی کنترل میگردیدند.

از این رو، کار مستقیم یک مبنای طبیعی برای تخصیص هزینههای سربار به محصولات تکی فراهم و تمرکز بر هزینههای محصول توسط بودجه و کنترل مالی فرآیندهای تولید تکمیل شد. جایگاه مستحکم کشورهای غربی در بازارهای بین المللی باعث شد که محصولات آنها مورد توجه قرار گیرد. آنها میتوانند نسبتاً آسان فروخته شوند و رقابت بر اساس قیمت یا کیفیت نسبتاً پایین بود. نوآوری کمی در محصولات یا فرآیندهای تولید وجود داشت زیرا محصولات موجود به خوبی فروخته میشدند و فرآیندهای تولید به خوبی درک شده بودند. بر این اساس، مدیریت در درجه اول به مسائل داخلی به ویژه ظرفیت تولید توجه داشت. استفاده از فناوریهای بودجه بندی و حسابداری بهای تمام شده در این دوره رواج داشت. با این حال، انتشار اطلاعات بها ناچیز و استفاده از آن برای تصمیمگیری مدیریت ضعیف بود(اشتون، هاپر و اسکاپنز، 1995).

مرحله 2 – اطلاعات برای برنامه ریزی و کنترل مدیریت (تا سال 1965)

در دهه 1950 و 1960 تمرکز حسابداری مدیریت به ارائه اطلاعات برای اهداف برنامه ریزی و کنترل تغییر کرده بود. در مرحله 2 حسابداری مدیریت توسط فدراسیون بینالمللی حسابداران به عنوان “یک فعالیت مدیریتی، اما در نقش ستادی” توصیف میشود(پاراگراف 19). این شامل پشتیبانی کارکنان از مدیریت خط از طریق استفاده از فناوریهایی مانند تجزیه و تحلیل تصمیمگیری و حسابداری مسئولیت بود. کنترلهای مدیریت به جای ملاحظات استراتژیک و زیست محیطی به سمت تولید و مدیریت داخلی معطوف بود. حسابداری مدیریت تمایل داشت، به عنوان بخشی از یک سیستم کنترل مدیریت، زمانی که انحرافات در طرح کسب و کار پیش میآمد، واکنشی بوده و فقط مشکلات و اقدامات را شناسایی نماید.(اشتون و همکاران، 1995).

مرحله 3 – کاهش اتلاف منابع در فرآیندهای تجاری (تا سال 1985)

رکود جهانی در دهه 1970 به دنبال شوک قیمت نفت و افزایش رقابت جهانی در اوایل دهه 1980، بازارهای مستقر غرب را تهدید کرد. رقابت فزاینده و توسعه سریع فناوری، همراه و پشتوانه آن بود که بسیاری از جنبههای بخش صنعتی را تحت تأثیر قرار داد.به عنوان نمونه، استفاده از رباتیک و فرآیندهای کنترل شده توسط رایانه، باعث بهبود کیفیت و در بسیاری موارد کاهش هزینهها شد. همچنین تحولات رایانهها، بهویژه ظهور رایانههای شخصی، ماهیت و میزان دادههایی را که مدیران میتوانستند به آنها دسترسی پیدا کند، بهطور چشمگیری تغییر داد. بنابراین طراحی، نگهداری و تفسیر سیستمهای اطلاعاتی از اهمیت قابل توجهی در مدیریت اثر بخش برخوردار شد(اشتون و همکاران، 1995).

چالش مواجهه با رقابت جهانی با معرفی تکنیکهای مدیریت و تولید جدید و در عین حال کنترل هزینهها، اغلب از طریق «کاهش اتلاف در منابع مورد استفاده در فرآیندهای تجاری» (فدراسیون بینالمللی حسابداران ، 1998، بند 7) مورد توجه قرار گرفت. در بسیاری از موارد این توسط توانمندسازی کارکنان پشتیبانی میشد. در این محیط نیاز به انتشار اطلاعات مدیریت و تصمیمگیری در سراسر سازمان وجود دارد. چالش حسابداران مدیریت، به عنوان ارائه دهندگان اصلی این اطلاعات، اطمینان استفاده از تجزیه و تحلیل فرآیند و فناوریهای مدیریت بها است که اطلاعات مناسب برای پشتیبانی مدیران و کارکنان در تمام سطوح در دسترس باشد.

مرحله 4 – ایجاد ارزش از طریق استفاده مؤثر از منابع (تا سال 1995)

در دهه 1990، صنعت در سراسر جهان همچنان با عدم قطعیت قابل توجه و پیشرفتهای بی سابقه در تولید و فناوری های پردازش اطلاعات مواجه شد(اشتون و همکاران، 1995). به عنوان نمونه، توسعه وب جهانی و فنآوریهای مرتبط منجر به ظهور تجارت الکترونیک شد. این موضوع چالش رقابت جهانی را بیشتر افزایش و بر آن تاکید نمود. تمرکز حسابداران مدیریت به تولید یا خلق ارزش از طریق استفاده مؤثر از منابع تغییر کرده است. که تحقق میگردند از طریق «استفاده از فناوریهایی که سنجههای ارزش مشتری، ارزش سهامداران و نوآوری سازمانی را بررسی میکنند» (IFAC، 1998، بند 7).

یک تفاوت اساسی بین مرحله 2 و مراحل 3 و 4 تغییر تمرکز به دور از ارائه اطلاعات و به سمت مدیریت منابع است، به شکل کاهش اتلاف منابع (مرحله 3) و ایجاد ارزش (مرحله 4). با این حال، تمرکز بر ارائه اطلاعات در مرحله 2 از بین نرفته است، اما در مراحل 3 و 4 دوباره به تصویر کشیده شده است. اطلاعات همراه با سایر منابع سازمانی به یک منبع تبدیل می شود. تمرکز واضح تری بر کاهش اتلاف منابع (هم در شرایط واقعی و هم مالی) و استفاده از منابع برای ایجاد ارزش وجود دارد. بر این اساس، حسابداری مدیریت در مراحل 3 و 4 به عنوان “بخش جدایی ناپذیر فرآیند مدیریت، زمانی که اطلاعات بلادرنگ به طور مستقیم در دسترس مدیریت قرار میگیرد و تمایز بین ستاد و مدیریت خط مبهم می شود” دیده می شود. (فدراسیون بینالمللی حسابداران، 1998، پاراگراف 19) استفاده از منابع (از جمله اطلاعات) برای ایجاد ارزش، بخشی جدایی ناپذیر از فرآیند مدیریت در سازمانهای معاصر دیده میشود.

3. جهت گیری تحقیق و دادهها

مجموعه قابل توجهی از تحقیقات تجربی در زمینه تصاویر منتشر شده است. به عنوان مثال، چنهال و لانگفیلد اسمیت (1998)، گوش و چان (1997)، گیلدینگ، لامین ماکی، و دروری، (1998)، لوتر و لانگدن (2001)، ویجواردنا و زویسا (1999)، مندوزا و بسکوس (2002)، یوهیکاوا (1994) و دروری، براند، آزبورن و تایلز (1993). این مطالعات در مورد استفاده از تکنیک های مختلف حسابداری مدیریت در کشورهای مختلف گزارش شده است. مطالعه بر اساس آن باور بوده است. با این حال، در نگاه به مجموعه وسیعی از تصاویر(بودجهگیری، ارزیابی عملکرد، هزینهیابی، تصمیمگیری، ارتباطات و تحلیل استراتژیک) و انجام این کار در چارچوب فدراسیون بینالمللی حسابداران متفاوت بود، که در بالا توضیح داده شد. این پاسخی بود به فراخوانی برای تحقیق با “درک بیشتر از هر دو شیوههای فردی و روابط کلان بین عملکردها که کمتر مورد دوم را در ادبیات موجود یافتیم” (اندرسون و لنن، 1999، ص 409.).

پرسشنامه پستی منبع اصلی دادههای تجربی بود. معیارهای مورد استفاده در انتخاب شرکتها برای ورود به نمونه عبارت بودند از: کد صنعت15 انگلستان(تولید محصولات غذایی و نوشیدنی)، استخدام حداقل 30 نفر و شرکتهای فعال و مستقل. از حسابداران مدیریت در 650 شرکت خواسته شد که فراوانی استفاده از 38 تصویر را با استفاده از مقیاس پنج نقطهای لیکرت[1](1 نشان دهنده هرگز و 5 نشان دهنده اغلب اوقات) نشان دهند. پرسشنامههای تکمیل شده از 121 شرکت دریافت شد. محدودیت نظرسنجیها این است که سوالات ممکن است فاقد ویژگی باشند و برای غلبه بر آن و اطمینان از سازگاری پاسخ ها، هر تصویر به طور خلاصه توضیح داده شد. همچنین از پاسخ دهندگان خواسته شد که اهمیت هر تکنیک/تمرین را با استفاده از «غیر مهم»، «متوسط مهم» یا «مهم» ارزیابی کنند. 38 تصویری که از پژوهش استخراج شدند، به سیستمهای بهایابی، بودجهبندی، ارزیابی عملکرد، اطلاعات برای تصمیمگیری و تحلیل استراتژیک مربوط میشوند.

4. نوآوری در تجزیه و تحلیل و تفسیر دادهها

هدف، استفاده از چارچوب فدراسیون بینالمللی حسابداران برای بررسی سطح پیچیدگی حسابداری مدیریت در صنعت نمونه است. افزایش پیچیدگی با حرکت در طول گستره از تعیین بها و کنترل مالی در یک حد به ایجاد ارزش در دیگری آشکار میشود. پرسشنامه ما نظرات پاسخ دهندگان را در مورد ارزش درک شده تکنیکهای حسابداری مدیریت سنتی و “جدیدتر” و میزان استفاده از آنها بررسی میکند.

برای اندازه گیری سطح پیچیدگی، لازم بود چارچوب تکامل حسابداری مدیریت چهار مرحلهای فدراسیون بینالمللی حسابداران تدوین کنیم. اگرچه این چارچوب برخی از ویژگیهای گسترده هر مرحله را توصیف مینماید اما تصاویری از نقشههای خاص مربوط به مراحل خاصی از تکامل ارائه نمیکند. برای انجام این کار، ابتدا باید ماهیت هر مرحله را «مفصلتر[2]» روشن میساختیم. این کار با تکمیل متن فدراسیون بینالمللی حسابداران (1998) با بینشهایی از پژوهشهای گسترده تر در مورد توسعه حسابداری مدیریت انجام شد(به عنوان مثال، کاپلان، 1984؛ اسکاپنز، 1991؛ فرارا، 1995؛ آلوت، 2000؛ آلوت، ویموث، و کلارت 2001; و پولاس، 2001؛ گاریسون، نورین، و سیل، 2003). از این رو میتوان ویژگیهای هر مرحله را در چهار بعد اصلی، بصورت زیر خلاصه کرد.

– دوره تقریبی در تاریخ که هر مرحله اصولاً با آن مرتبط است،

– موقعیت یا موقعیت سازمانی معمولی حسابداری مدیریت در آن مرحله،

– نقش اصلی حسابداری مدیریت و در نهایت

– کانون اصلی توجه حسابداری مدیریت.

جدول 1 درک از ویژگیهای سیستمهای حسابداری مدیریت را در هر مرحله از تکامل نشان میدهد.

با مجهز شدن به این ویژگیها، سپس از قضاوت خود، بر اساس ادبیات و مشاوره با همکاران و شرکتکنندگان در کنفرانسها، برای طبقهبندی هر یک از 38 تصویر استفاده کردیم. مرحلهای از تکامل طبقه بندی بر اساس چهار معیار فرآیند جالبی بود، که به ناچار نیاز به سازش داشت، بنابراین میپذیریم که برخی از موقعیتها بدون ابهام نیستند و در برخی موارد، نابهنگام هستند. با این وجود، سازگاری درونی تصاویر موجود در هر مرحله با استفاده از آزمون آلفای کرونباخ[3] بر دادههای تأیید شده است. باید خاطر داشت که همانطور که در شکل 1 نشان داده شده، هر مرحله از دگرگونی علاوه بر مجموعه جدید شامل اعمال در مرحله قبل نیز میشود. به عنوان نمونه، مرحله 2 شامل تمام تصاویری است که در مرحله 1 و همچنین آنهایی که در مرحله 2 ایجاد می شوند. جدول 2 نتیجه طبقه بندی اقداماتی را در هر مرحله نشان میدهد. آمار توصیفی «اهمیت» و «استفاده» و آماری که بهعنوان «تاکید» توصیف میکنیم(محصول «استفاده» و «اهمیت» است)، که از دادههای مشتق شدهاند، برای کمک به تصویر گنجانده شدهاند.

مجدداً برای مصورسازی، مفید است، نگاه کردن به موقعیتهای افراطی که از جدول 2 آشکار میباشد. مشخص شد که چهار تصویر بدون شک به طور گسترده مورد استفاده و مهم هستند(آنهایی که دارای مقادیر «تاکید» متوسط، در کل نمونه، بالای 10 – از 15 ممکن است).

دو مورد از مقوله های مربوط به تعیین بها و کنترل مالی عبارتند از: بودجه بندی برای کنترل هزینهها و ارزیابی عملکرد بر اساس معیارهای مالی. دو مورد دیگر مربوط به ارائه اطلاعات برای برنامه ریزی و کنترل و بودجه برای برنامه ریزی و تجزیه و تحلیل سودآوری محصول است. در انتهای دیگر مقیاس، شش روش شناخته شده وجود دارد که (با مقادیر تأکید متوسط کمتر از سه) ممکن است به عنوان محیطی رد شوند. آنها دو روش «نوع تحقیق در عملیات» هستند – تکنیکهای رگرسیون و منحنی یادگیری، و ارزیابی ریسک با احتمالات و شبیهسازی – و چهار تکنیک مدرن دیگر که با «حسابداری مدیریت استراتژیک» مرتبط هستند، یعنی تجزیه و تحلیل ارزش اقتصادی، ارزش سهامداران، تجزیه و تحلیل صنعت و چرخه عمر محصول. این عکس فوری «بالا-کم» یک نشانه قوی است که حسابداری مدیریت سنتی «زنده و خوب» به نظر می رسد. مشاهده با ابزار، بر اساس دسته، ارزشهای گزارش شده برای شیوههای فردی پشتیبانی شد. اینها در جدول 3 نشان داده شده است. مشاهده میشود که مقادیر میانگین برای تمرینها در دستههای CDFC و IPC به طور قابلتوجهی بالاتر از مقادیر کمتر سنتی RWR و CV است.

سطح بعدی تجزیه و تحلیل ما، گردآوری دو لیست با تمام 38 روش بود که به ترتیب اهمیت درک شده و کاربرد رتبه بندی شده بودند.

از این طریق توانستیم آن شیوهها را شناسایی کنیم که به طور قابل توجهی متفاوت هستند. با این فرض که با گذشت زمان، رتبهبندی استفاده در بسیاری از موارد به سمت رتبهبندی اهمیت حرکت میکند، تفسیر ما این است که احتمالاً گستردهتر میشوند، اقداماتی که از نظر «اهمیت» نسبت به «مصرف» به طور قابلتوجهی رتبهبندی میشوند و برعکس. بر این اساس پیش بینیها در جدول 4 را انجام شده است.

دادههای جدول 4 نشان میدهد که شیوههایی با رتبهبندی استفاده بالاتر از اهمیت، بر دستههای سنتیتر «تعیین هزینه و کنترل مالی» (CDFC) و «اطلاعات برای برنامهریزی و کنترل» (IPC) برتری دارند. در مقابل، شیوههایی که اهمیت بسیار بالاتری نسبت به استفاده نشان میدهند، بر دستههای «جوانتر» «کاهش ضایعات» (RWR) و «ایجاد ارزش» (CV) غالب بودند.

هدف نهایی تحقیق، رسیدن به یک ارزیابی خلاصه از وضعیت تکامل حسابداری مدیریت یک صنعت خاص بود. برای این منظور، لازم بود هر شرکت پاسخگو به یکی از چهار مرحله تکامل طبقه بندی شود. برای هر شرکت، میانگین امتیاز مرکب (بر اساس تاکید – استفاده از اهمیت – نشاندادهشده توسط پاسخدهندگان) در سراسر نقشههای گروهبندی شده توسط دستهبندی شیوههای ما در جدول 2 محاسبه شد. بنابراین هر شرکتی برای چهار دسته (متغیرهای پیش بینی): CDFC، IPC، RWR و VC دارای نمره تاکید متوسط بود.

سپس تحلیل خوشه ای اعمال شد. تجزیه و تحلیل خوشهای یک تکنیک آماری است که مجموعه بزرگی از اشیاء (افراد، شرکت ها و غیره) را به زیر گروههای مجزا بر اساس متغیرهای پیش بینی طبقه بندی میکند. اگر تجزیه و تحلیل خوشهای موفقیت آمیز باشد، باید گروههای همگن با توجه به نمرات گروه در متغیرهای پیشبینی کننده تولید کند(کولیج، 2000). همچنين از روش انبوه سلسله مراتبی برای ترکیب شرکتها در چهار خوشه استفاده شد، در نتیجه به ما این امکان را داد که هر خوشه را نمایانگر مرحلهای از تکامل در نظر بگیریم. از روش وارد[1] برای اندازهگیری فاصله بین هر ترکیبی از دو زیر گروه استفاده شد. معمولاً برای تشکیل خوشهها بر اساس اندازه گیری فاصله مربع اقلیدسی[2] استفاده می شود. ابتدا میانگین برای همه متغیرهای پیش بینی محاسبه شده، سپس برای هر مورد، مجذور فاصله اقلیدسی تا میانگین خوشه محاسبه میگردد. این فواصل برای همه موارد جمع شده است. در هر مرحله، دو خوشه ادغام شده که منجر به کوچکترین افزایش در مجموع مجذور فاصلههای درون خوشهای میگردد (نوروسیس، 1994).

خروجی روشهای خوشه بندی این بود که 30 شرکت در خوشه A، 21 شرکت در خوشه B، 47 شرکت در خوشه C و 15 شرکت در خوشه D طبقه بندی شدند. میانگین نمرات متغیرها در هر خوشه در جدول 5 با آزمونهای F برای هر متغیر خوشه بندی ارائه شده است.

پس از تثبیت اعتبار نظری تحلیل خوشهای، مرحله بعدی شامل برچسبگذاری خوشهها بر اساس تفسیر ما از ویژگیهای مشترک اجزای آن بود. این کار با تطبیق خوشهها با مراحل مربوط به تکامل (مرحله 1، مرحله 2 و غیره) انجام گردید. با توجه به مفهوم نظری فدراسیون بینالمللی حسابداران از تکامل حسابداری مدیریت، شرکتها در مرحله 1 تاکید بیشتری بر رویههای CDFC دارند و تاکید کمتری بر رویههای سایر مجموعهها (یعنی موارد مربوط به IPC، RWR و CV) دارند.

شرکتهای مرحله 2 بر روی شیوهها در CDFC و IPC تاکید دارند و تاکید کمتری بر رویهها در دو مجموعه دیگر (RWR و CV) دارند. شرکتهای مرحله 3 بر CDFC، IPC و RWR تاکید دارند و تاکید کمتری بر CV مجموعه چهارم دارند. در نهایت، شرکتهای مرحله 4 تاکید بیشتری بر هر چهار مجموعه CDFC، IPC، RWR و CV دارند.

بازرسی میانگین نمرات CDFC، IPC، RWR و CV در جدول 5، پایههایی را برای برچسب گذاری اولیه خوشههای مشتق شده تجربی ارائه میدهد. میانگین نمرات شرکتها در خوشه B برای همه مجموعه ها (CDFC، IPC، RWR و CV) کمترین است – خوشه B مرحله 1 تکامل حسابداری مدیریت را نشان می دهد. شرکتهای خوشه C میانگین نمرات بالاتری برای همه CDFC، IPC، RWR و CV نسبت به خوشه B دارند. بنابراین، خوشه C میتواند نشان دهنده مرحله 2 تکامل حسابداری مدیریت باشد.

خوشه A و D دارای میانگین نمرات بالاتری برای همه مجموعههای CDFC، IPC، RWR و CV نسبت به خوشههای B و C هستند. همچنین میانگین نمرات CV در هر دو خوشه C و D بیشتر از RWR است. زیرا میانگین نمرات هر چهار مجموعه CDFC، IPC، RWR و CV در خوشه D بالاتر است. نسبت به گروه A، ما در نظر گرفتهایم که خوشه D به بهترین شکل مرحله 4 را نشان میدهد. بنابراین، خوشه A نشان دهنده مرحله 3 است.

داده های جدول 5 به ما این امکان را میدهد که نتیجه بگیریم که از 113 شرکت، 19٪ (21) در مرحله 1، 41٪ (47 شرکت) در مرحله 2، 27٪ (30) در مرحله 3 و 13٪ (15) قرار دارند. ) در مرحله 4 تکامل حسابداری مدیریت هستند. حدود 40 درصد از شرکتها دارای سیستمهای حسابداری مدیریت در مرحله 3 یا مرحله 4 تکامل فدراسیون بینالمللی حسابداران هستند.

5. خلاصه

هدف این یادداشت پژوهشی توصیف کاربرد چارچوب فدراسیون بینالمللی حسابداران از تحول حسابداری مدیریت در یک بخش صنعت خاص بود. در این یادداشت موضوعات و رویکردهای پژوهشی زیر را برجسته گردید.

- چارچوب فدراسیون بینالمللی حسابداران به واسطه حوزه انتخابیه گستردهای دارای اعتبار است که فدراسیون بینالمللی حسابداران نمایندگی می کند. علاوه بر این، این چارچوب در مجلات دانشگاهی و حرفهای ذکر شده است (به عنوان مثال Ittner & Larcker, 2001; Birkett & Poullaos, 2001; Sharman, 2003) و در برنامه هایی مانند جوایز ملی مالزی برای بهترین عملکرد حسابداری مدیریت (عبد الرحمن، عمر) استفاده می شود. ، و سلیمان، 2005). همچنین، به دنبال بیانیههای صلاحیت (فدراسیون بینالمللی حسابداران ، 2002) پیشنهادی وجود دارد که مبنای مناسبی برای ارزیابی تجربه عملی حسابداران عمومی رسمی کانادا است.

- در جداول 1 و 2، چارچوب فدراسیون بینالمللی حسابداران را با طبقهبندی تصاویر منفرد در یکی از چهار مرحله تدوین، «جلو» و عملیاتی شده است. این الگوی مفید برای سایر محققان تجربی، یا مبنایی برای اختلافات دانشگاهی توسط نظریهپردازان با طبقهبندیهای جایگزین فراهم میکند.

- با ضرب نمرات اهمیت و کاربرد، یک آمار ترکیبی از «تاکید» بر هر عمل به دست میآوریم. به عنوان معیار مطلق، تأکید به ویژه معنادار نیست. با این حال، اطلاعات تکمیلی مفیدی را ارائه می دهد، زیرا برای اینکه یک تمرین امتیاز بالایی کسب کند، لازم است که هم مهم در نظر گرفته شود و هم اغلب استفاده شود. اینها اقداماتی هستند که باید توسط محققان به خوبی مستند شده و توسط کارورزان مشتاق درک شوند.

- با شناسایی رویههایی که اهمیت درک شده آن، به طور قابل توجهی بالاتر (یا کمتر) از سطح فعلی استفاده است، مبنایی را پیشنهاد میگردد که نشان دهد شیوههای حسابداری به طور فزایندهای مورد استفاده قرار خواهند گرفت و یا انها که کمتر از سطح فعلی استفاده شده است به تدریج حذف خواهند شد.

- تصویری از کاربرد تحلیل خوشهای برای گروهبندی شرکتها با توجه به امتیازات آنها در چهار مرحله پیچیدگی حسابداری مدیریت ارائه شد. این امکان داده شد که در مطالعه تجربی زیربنایی (مجدی عبدالقادر و رابرت لوتر، 2006) به نتیجهای در مورد مکان نمونه در طیف تکامل فدراسیون بینالمللی حسابداران برسند.

اظهار میشود که رویکرد کلی و اجزای فردی، میتواند به طور مفید در زمینههای دیگر و در مطالعات بین کشوری، بین صنعتی یا طولی مقایسهای اعمال گردد.

[1] Ward’s

[2] The Squared Euclidean

[1] Likert scale

[2] Flesh Out

[3] Cronbachs’ Alpha

[3] Relevance Lost: The Rise and Fall of Management Accounting Paperback – March 1, 1991

[4] Naive

[5] Christopher D. Ittner

[6] David F. Larcker

[7] Derivatives

[1] International Federation of Accountants (IFAC)