Accounting Today سایت تخصصی اطلاعات حسابداری

Accounting Today سایت تخصصی اطلاعات حسابداری کنفرانس بین المللی انجمن مهندسی ساخت 2017، MESIC 2017،

28-30 ژوئن 2017، ویگو (پونتودرا)، اسپانیا

A. Alameda, J. Cunh

a Department of Production and Systems, University of Minho, Campus de Azurém, 4800-058, Portugal

bALGORITMI Research Center, University of Minho, Campus de Azurém, 4800-058, Portugal

خلاصه

امروزه شرکتها با رقابت شدیدی در سطح جهانی روبرو هستند، بنابراین فشار زیادی برای افزایش بهرهوری و کاهش هزینههای تولید وجود دارد. بنابراین، دستیابی به روشی جهت برآورد هزینههای محصولات مختلف تولید شده در یک شرکت بصورت دقیق و جامع به یک هدف واقعاً استراتژیک تبدیل شده است[1]. برای پرداختن به این موضوع، روش ABC پیشنهاد شده است که مشخص میکند منابع توسط فعالیتها و فعالیتها توسط محصولات و خدمات مصرف میشوند. توزیع منابع بر اساس فعالیتها و تخصیص بعدی به محصولات از طریق محرکهای هزینه انجام میشود[2]. هدف از این کار، گزارش مجدد نتایج اصلی به دست آمده با اجرای یک مدل هزینهیابی صنعتی بر اساس اصول ABC در یک شرکت تولید قهوه پرتغالی است که با واقعیت سازمان انطباق دارد و نحوه عملکرد آن در روز را منعکس کرده و به صورت روزانه به شیوهای دقیق و قابل اعتماد، اطلاعات مفید و مرتبط را ارائه میدهد .

© 2017 The Authors. Published by Elsevier B.V.

بررسی همتا با مسئولیت کمیته علمی کنفرانس بین المللی انجمن مهندسی ساخت 2017

کلمات کلیدی: هزینهیابی ABC، روش شناسی ABC، حسابداری بهای تمام شده، اجرای سیستم هزینهیابی، هزینهیابی صنعتی.

- مقدمه

محیط کسبوکار که شرکتهای امروزی در آن قرار گرفتهاند، طی دهههای گذشته دستخوش تغییرات عظیمی شده است که ناشی از رفع نظارت، افزایش رقابتپذیری جهانی، کاهش هزینههای مرتبط با اطلاعات، تقاضا برای تنوع بیشتر محصولات و غیره است. توسعه فنآوریهای جدید، که اساساً با اتوماسیون و سیستمهای اطلاعاتی مرتبط هستند، منجر به پیشرفتهای قابل توجهی شده که تأثیراتی بر سازمانهای مختلف تشکیلدهنده بافت کسبوکار داشته است و تقریباً همه بخشها و حوزههای مداخله آنها را تحت تأثیر قرار میدهد. شرکتها دیگر فقط به صورت محلی رقابت نمیکنند بلکه مجبورند با شرکتهای مستقر در قارههای دیگر که در واقعیتهای متمایز و محیطهای تجاری متنوع قرار دارند، مقابله کردهاند. این تغییرات سازمانها را مجبور به پیاده سازی سیستمهای هزینهیابی پیچیدهتر کرده است [3].

تصمیمگیریهای مهم در یک سازمان، مانند عرضه محصولات جدید در بازار ، ادامه یا پایان بازاریابی سایر محصولات یا خدمات، و همچنین طراحی و تعیین قیمت فروش، باید توسط اطلاعات قابل اعتماد در مورد بهای تمام شده و سودآوری آنها انجام گیرد[4].

رضایت مشتری یک پیش نیاز کلیدی برای دوام شرکتها و سازمانها است. با این حال، رضایت مشتری باید با برآورده کردن انتظارات آنها تضمین شود، اما قیمت فروش محصول همیشه باید بالاتر از هزینه تولید آن باشد. این یک الزام است که شرکتها نمیتوانند از آن چشم پوشی کنند [5]. در نتیجه تغییرات عمیقی که در چند سال اخیر رخ داده است که فشار شدیدی بر سازمانها برای افزایش بهره وری و کاهش قیمتها وجود دارد تا روشی برای برآورد هزینههای محصولات مختلف تولید شده در همان شرکت به دست آید. به طور دقیق و جامع به یک هدف استراتژیک تبدیل شده است [2].

با این حال، داشتن دانش صرف از هزینههای یک محصول خاص ممکن است برای رقابتی ماندن یک شرکت کافی نباشد و نیاز به بهبود مستمر فرآیندهای خود با بیان جزئیات نحوه توسعه فعالیتهای مختلف در داخل شرکت به منظور افزایش کارآیی و اثربخشی وجود دارد که منجر به رقابتیتر و کیفیت بالاتر محصولات و خدمات میشود [6]. از سوی دیگر، انتخاب روش هزینهیابی مناسبتر با واقعیت هر سازمان میتواند کار پیچیدهای باشد [7] و تخصیص نادرست هزینههای ثابت غیرمستقیم، همانطور که در برخی از سیستمهای هزینهیابی سنتی رخ میدهد، منجر به دستیابی هزینهیابی نادرست صنعتی شود که ممکن است به تصمیمات مدیریتی تخصیص نادرست منجر گردد [8]. روش هزینهیابی مبتنی بر فعالیت ABC به عنوان یک ابزار مفید برای دستیابی به یک سیستم هزینهیابی کارآمدتر دیده میشود، زیرا فعالیتهای تولیدی را که منجر به تولید محصول هدف میشوند را شناسایی و تجزیه و تحلیل مینماید.

هدف اصلی این کار توصیف پیادهسازی و نتایج به دست آمده با یک مدل هزینه صنعتی بر اساس اصول ABC در یک شرکت تولید قهوه پرتغالی است که با واقعیت سازمان منطبق بوده و نحوه عملکرد آن را در یک روز منعکس میکند. – ارائه اطلاعات مفید و مرتبط برای فرآیند تصمیمگیری به صورت روزانه، به روشی دقیق و قابل اعتماد. اگرچه این شرکت محصولات مختلفی از نوع قهوه تولید میکند، اما این مطالعه مورد خاص هزینه مربوط به تولید محصول “کپسول قهوه” را با استفاده از روش ABC تجزیه و تحلیل میکند. اجرای یک سیستم هزینهیابی مدرن با در نظر گرفتن جنبه های زیر برای این شرکت اهمیت ویژه ای دارد:

- تولید تعداد زیادی از محصولات متنوع در یک واحد صنعتی اتفاق می افتد که به کانال های توزیع مختلف هدایت می شوند.

- فرآیند تولید شامل مجموعه ای از فعالیتهای مشترک، ویژگیهای خاص خود و الزامات مختلف تولید، با درجات مختلف دشواری برای محصولات مختلف تولیدی است .

- فعالیتهای مختلف تولیدی در طی چندین مرحله، منابع انسانی، تجهیزات و مواد خام را به اشتراک می گذارند و در یک لحظه مشخص، جداسازی تولید از محصولات مختلف شامل تغییراتی (در برخی موارد ناگهانی) میشود که به هزینههای متفاوت برای هر واحد تولید تبدیل میشود. از این نظر، مشکل در انعکاس این هزینهها بر روی محصولات مختلف در زمان تخصیص آنها برای اکثر سیستمهای به اصطلاح “سنتی” کار آسانی نیست.

- این شرکت دارای دو حوزه تجاری متمایز است – تولید قهوه و محصولات مشتق شده و بازاریابی شراب و سایر نوشیدنی ها – که دارای امکانات مشترک (مانند انبارها) و کارمندان و همچنین دشواری تأثیرگذاری دقیق بر هزینههای مربوط به هر محصول است.

- روش شناسی

در این بخش مروری کوتاه بر روش ACB ارائه میشود، شرکت صنعتی مورد استفاده به عنوان مطالعه موردی و فرآیند پیاده سازی متدولوژی ABC در شرکت توضیح داده میشود.

1-2. روش شناسی ABC

روش هزینهیابی مبتنی بر فعالیت(( ABC توسط کوپر و کاپلان [10، 11] به عنوان راهی برای رسیدگی به مشکل افزایش سهم هزینههای ثابت غیرمستقیم بر ساختار هزینه محصول، ناشی از فرآیند صنعتی سازی و خودکارسازی توسعه داده شد. از فرآیندهای تولید سیستمهای هزینهیابی ABC هزینههای منابع مورد استفاده یا مصرف شده در یک فرآیند معین را که شامل مجموعه ای از فعالیتها برای تولید محصولات یا خدمات است، برآورد میکند. در این سیستم فرض بر این است که منابع توسط فعالیتهای مورد نیاز برای تولید محصولات یا خدمات مصرف میشود. در مرحله اول منابع به فعالیتها و در مرحله دوم فعالیتها به محصولات تخصیص می یابد. این تخصیص در هر دو مورد از طریق محرکهای هزینه انجام میشود. کوپر و کاپلان [12] استدلال میکنند که دو سیستم گزارشدهی باید در یک شرکت وجود داشته باشند: سیستم گزارشگری مالی سنتی که به طور دوره ای اطلاعاتی را در مورد هزینه فعالیتهای ارائه شده توسط شرکت در هر دوره گزارش میدهد و سیستم هزینهیابی ABC که اطلاعاتی در مورد مقدار و برآورد هزینه فعالیتهایی که به طور موثر در یک دوره معین استفاده میشود را ارائه میدهد .

2-2. مطالعه موردی

این مطالعه در یک شرکت پرتغالی که قهوه برشته شده تولید میکند، انجام شده و بر روی یک منطقه خاص متمرکز بود: تولید قهوه در کپسول. این مطالعه بر تمام جنبه های این بخش جدید فعالیت در شرکت متمرکز شده است: دستیابی به تجهیزات صنعتی جدید، فرآیندها و روشهای ساخت، مواد اولیه و محصولات فرعی، خدمات قراردادی، دستمزد مستقیم که تنها مهمترین آنها را ذکر میکند.

این شرکت به دو حوزه متمایز فعالیت اختصاص داده است: تولید و بازاریابی قهوههای برشته شده و بازاریابی نوشیدنیهای الکلی، یعنی شراب، شراب بندری، شرابهای گازدار و غیره. دو حوزه تجاری این شرکت دارای حجم فروش مشابهی هستند. بازاریابی و توزیع محصولات مختلف در سراسر قلمرو ملی و جزایر وجود دارد. از سوی دیگر، این شرکت بخشی از یک گروه تجاری گسترده تر، با شرکتها و امکانات در شبه جزیره ایبری و در قاره آمریکا است. مقر گروه و اکثر شرکتهای آن در همان جایی است که این کار در آن توسعه یافته است.

تولید قهوه در تاسیساتی انجام میشود که از بقیه فعالیتهای شرکت جدا میباشد. با این حال، بخش پایانی فرآیند تولید، مانند بازرسی کالا، کارکنان، تجهیزات و امکانات را با بازاریابی و توزیع نوشیدنیها به اشتراک میگذارد.

تولید قهوه دارای فرمت های مختلفی است و تجاری سازی آن از کانال های متعددی هم در بازار ملی و هم در بازار خارجی انجام میشود. در بازار ملی فروش محصولات اساساً به 2 کانال هدایت میشود:

الف) HORECA ( (مخفف هتلها، رستوران ها و کافهها)

ب) توزیع مدرن (اصطلاحی که در شرکت برای تعیین فروش انجام شده به خرده فروشی استفاده میشود شرکتهای توزیع بزرگ، که محصولات خود را به طور معمول در مناطق بزرگ عرضه میکنند). تجاریسازی در بازار خارجی از طریق توزیع کنندگان انجام میشود.

همانطور که در بالا ذکر شد، محصول “کپسول” تنها بخش کوچکی از محصولات مبتنی بر قهوه تولید شده در تاسیسات صنعتی این شرکت را نشان میدهد . تولید قهوه تنها فعالیت توسعه یافته توسط این شرکت نیست (هنوز توزیع نوشیدنی وجود دارد)، بنابراین منابعی وجود دارد که نه تنها بین فعالیتهای یک منطقه، بلکه بین واحدهای تجاری مختلف نیز به اشتراک گذاشته میشود. به این ترتیب، ارزیابی فعالیتهای مربوط به تولید یک محصول خاص، به منظور ارزیابی بهتر هزینههای مرتبط و وزنی که برای سازمان نشان میدهند، اهمیت بیشتری دارد.

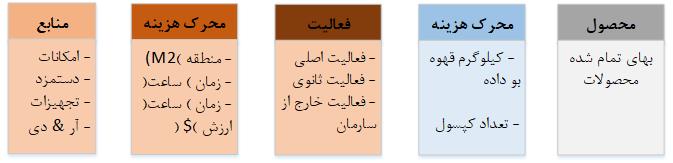

مجموعهای از فعالیتها بهعنوان فعالیتهای اصلی (MA) با اهمیت و تأثیرشان در فرآیند تولید تولید کپسول شناسایی شدند. برای این فعالیتها، یک رابطه مستقیم/خطی با محصول تأیید شده است. این دلیل خطی بودن نه تنها در سطح هزینهها بلکه در سطح کیفی و ساختار ذاتی محصول نهایی نیز تأیید میشود. فعالیتهای نشاندادهشده در جدول 1 فعالیتهایی هستند که در نمودار جریان تولید کپسول گنجانده شدهاند.

جدول 1. شناسایی فعالیتهای اصلی تولید کپسول قهوه.

| کد | فعالیت اصلی | منطقه / قسمت |

| MA1 | تحویل گرفتن قهوه سبز | انبار شماره 2 قهوه سبز |

| MA2 | ذخیره سازی قهوه سبز | انبار 1 و 2 قهوه سبز |

| MA3 | مشخص نمودن چگالی | اتاق چگالی سنجی |

| MA4 | مخلوط کردن | اتاق برشته نمودن |

| MA5 | برشته کردن | اتاق برشته نمودن |

| MA6 | سائیدن | اتاق سایش |

| MA7 | گاز زدائی | اتاق زیر زمین قهوه |

| MA8 | بسته بندی و کپسولسازی | اتاق بسته بندی کپسول |

| MA9 | بسته بندی نیمه آماده | اتاق بسته بندی کپسول |

| MA10 | قراردادن در مقوا براساس واحد فروش | اتاق بسته بندی کپسول |

| MA11 | بسته بندی نهایی | اتاق بسته بندی کپسول |

| AP12 | بازرسی | انبار محصول نهایی |

این فعالیتها در ساختمان صنعتی شرکت انجام میگیرد و در اکثر مواقع مانند جدول قبلی در هر مکان فعالیت، جداسازی فیزیکی وجود دارد (جدول 1). بخش قابل توجهی از این فعالیتها در تمام محصولات قهوه تولید شده در شرکت مشترک است که مربوط به فعالیتهای بین دریافت قهوه سبز(MA1) و برشته کردن(MA5) است. در واقع، پس از مرحله برشته کردن، مسیری برای هر محصول از هم جدا میشود که به 6 گروه محصول زیر که در جدول 2 ارائه شده است، ختم میشود. در ترکیب آنها قهوه است و کلیه فعالیتهای واحد صنعتی این شرکت را تشکیل می دهند که به آنها فعالیتهای مکمل (AC) میگویند.

جدول 2. محصولات مختلف تولید شده در ساختمان صنعتی.

| کد | فعالیت | کانال توزیع |

| CA1 | بسته بندی قهوه فلهای | داخلی + صادرات + HORECA |

| CA2 | کانال بسته بندی قهوه HORECA | “فروشندگی” + HORECA |

| CA3 | بسته بندی قهوه POD | داخلی + صادرات |

| CA4 | بسته بندی قوه 250 گرمی | داخلی + صادرات |

| CA5 | بسته بندی کیسههای قهوه | صادرات + HORECA |

| CA6 | بسته بندی کپسولهای قهوه | داخلی + صادرات |

بنابراین، تا نقطه تفکیک (MA5) فعالیتهای انجام شده توسط تمام محصولات قهوه تولید شده در شرکت مشترک است و اجرای آنها از منابع یکسانی در سطح امکانات، تجهیزات و چه در سطح نیروی کار استفاده میکند.

از سوی دیگر، مجموعهای از فعالیتها با دامنه وسیع و مشترک در چندین فرآیند سازمانی وجود دارد که با وجود نداشتن اهمیت به همان ترتیب گروهی که قبلاً شناسایی شده است، در فرآیند تولید دخالت و تأثیر میگذارد. این گروه شامل فعالیتهایی مانند خرید، دریافت مواد، نگهداری و مدیریت و کنترل کیفیت میباشد. این فعالیتها به عنوان فعالیتهای ثانویه (SA) تعیین شدند، به جدول 3 مراجعه کنید.

جدول 3. فعالیتهای ثانویه در شرکت

| فعالیت ثانوی | کد |

| خرید قهوه سبز | SA 1 |

| خرید محصولات فرعی | SA 2 |

| تحویل محصولات فرعی | SA 3 |

| نگهداری | SA 4 |

| نظافت و بهسازی | SA 5 |

| مدیریت کیفیت و کنترل کیفیت | SA 6 |

فعالیت تولید کپسول قهوه حاصل مجموعهای از فعالیتهایی است که در بالا به آنها اشاره شده است و توسط تامین کنندگانی که از منابع این شرکت استفاده میشود، توسعه می یابد. این فعالیتها شامل تولید (تزریق) کپسول های پلاستیکی است که در فرآیند تولید قهوه صنعتی مورد استفاده قرار خواهند گرفت. قالب های مورد استفاده در این فعالیت متعلق به شرکت تولید کننده قهوه میباشد.

از سوی دیگر مجموعه اقداماتی که منجر به تولید کپسول قهوه و همچنین کل فرآیند درخواست و حفظ مالکیت صنعتی میگردد که وابسته به نهادهای خارج از سازمان هستند. بنابراین لازم است این فعالیتها چارچوب بندی شود و در تخصیص هزینههای مربوطه در نظر گرفته شود. این دسته از فعالیتها به دلیل اینکه در خارج از تاسیسات صنعتی شرکت صورت می گرفت، فعالیتهای خارجی(EA) نامیده می شد.

جدول 4. فعالیتهای توسعه یافته خارج از شرکت

| فعالیت خارجی | کد |

| تحقیق و توسعه کپسول | EA 1 |

| حفاظت از مالکیت صنعتی | EA 2 |

| تولید کپسول | EA 3 |

2-3. پیاده سازی روش ABC در شرکت

مرحله اول: تخصیص منابع به فعالیتها

کار با بررسی تمام فعالیتهای اصلی، فرعی و خارجی درگیر در تولید قهوه کپسولی آغاز میشود. این نظرسنجی تمام وظایفی را که در هر فعالیت انجام میشود در نظر گرفته است. پس از این بررسی، تمامی منابع مصرف شده در هر فعالیت شناسایی گردید: ساختمان صنعتی، دستمزد مستقیم و تجهیزات صنعتی.

هزینههای تخصیص یافته به ساختمان صنعتی از جمع هزینههای اجاره ساختمان، انرژی الکتریکی، بیمه و نگهداری بدست خواهد آمد. اجاره بها پرداخت شده سالانه برای تسهیلات به راحتی قابل محاسبه بود و به هر فعالیت با توجه به مساحت اشغال شده توسط هر آن تسهیم میگردد .

انرژی مصرف شده توسط تاسیسات مربوط به مصرف انرژی روشنایی و زیرساخت های رایج مانند آسانسورها و بالابرها و مناطق اجتماعی است. مصرف انرژی تجهیزات با توجه به توان الکتریکی هر یک از آنها ربط داده میشود و در هزینههای ساختمان صنعتی لحاظ نمی گردد. نگهداری کلی مربوط به ساختمان صنعتی مانند تعمیر و مداخله در زیرساخت ها (نقاشی، سنگفرش و …) در نظر گرفته شده. تعمیر و نگهداری مربوط به هر تجهیزات به صورت جداگانه محاسبه و به تجهیزات مربوطه اختصاص داده شد.

تا آنجا که به بیمه مربوط میشود، شرکت دارای طیف گسترده ای از بیمه نامه ها از مسئولیت مدنی هر یک از کارکنان، فعالیت تجاری / سود از دست رفته، تسهیلات، سهام و غیره است. به صورت موردی بیمه نامه تخصیص داده شد. به منظور انعکاس بهتر تخصیص آن به موضوع بیمه شده. به طور خلاصه، بیمه زیستمحیطی کاملاً متاثر از ساختمان صنعتی بود، زیرا بیشترین خطرات زیستمحیطی (انتشار گاز و تولید زباله) در اینجا ایجاد میشد، بیمه مسئولیت مدنی بر تعداد کل کارکنان شرکت تقسیم شده و به تعداد کارکنان نسبت داده خواهد شد و کارکنان به فعالیت صنعتی و در نهایت میزان مصرف آب در ساختمان صنعتی مورد بررسی قرار گرفت و به هر فعالیتی با توجه به منطقه اشغالی آن تعلق گرفت، زیرا در فرآیند صنعتی مصرف آب وجود ندارد.

هزینههای مرتبط با نیروی کار( دستمزد مستقیم) مصرف شده در هر فعالیت (اصلی و فرعی) بر اساس اندازه گیری های انجام شده، زمان مصرف شده توسط هر شغل / عملکرد را در نظر می گیرد. در محاسبه هزینههای دستمزد، مالیات، تامین اجتماعی، یارانه (کریسمس و تعطیلات) و زمان واقعی کار در نظر گرفته شده همچنین یک سال کاری 11 ماه و 20 روز کاری در نظر گرفته شده است که در مورد فعالیتهای اصلی و فرعی نیز همین قوانین اعمال میشود.

در مورد تجهیزات، ارزش تخمینی آن با توجه به استهلاک مورد انتظار (محاسبه بر اساس الزامات قانونی و همچنین طول عمر مورد انتظار برای همان تجهیزات)، هزینههای مربوط به تعمیرات یا مداخلات مربوطه انجام شده و انرژی مصرف شده در نظر گرفته شد. از این مقادیر می توان هزینه ساعتی استفاده از هر تجهیزات را شناسایی کرد. بدین ترتیب، با کمی کردن زمان استفاده از هر یک از تجهیزات اختصاص داده شده به هر فعالیت، امکان تخصیص هزینه مربوطه وجود داشت.

تولید کپسول همچنین شامل مجموعهای از فعالیتهایی است که خارج از تأسیسات از طریق برونسپاری انجام مییابد و به فعالیتهای انجام شده در زمینه تحقیق و توسعه، مالکیت صنعتی (ارائه و نگهداری حق اختراع صنعتی) و همچنین هزینههای مرتبط با قالبها محدود میشود. از آنجایی که این هزینههای ثابت مختص فعالیت تولید کپسول است و منابع داخلی سازمان را جذب نمیکند، این منابع به راحتی شناسایی و به فعالیت کپسول تولید قهوه اختصاص مییابد. به این ترتیب، اینها به فعالیت خاص تولید کپسول های قهوه اختصاص داده شدند: از MA7 گاز زدایی تا MA12 بازرسی، به این ترتیب میتوان منابعی را که فقط در تولید کپسولهای قهوه استفاده میکردند به وضوح شناسایی کرد.

تخصیص منابع به فعالیتهای مربوطه که در آن مصرف می شوند از طریق محرکهای منابع انجام شد (نمودار1).

پس از تخصیص منابع به فعالیتها، نوبت به تخصیص منابع به کپسولهای محصول در جنبههای مختلف آن است. برای محرک فعالیت تولید قهوه بو داده (کیلوگرم) و تولید کپسول قهوه (واحد)استفاده گردید. محاسبه بهای تمام شده صنعتی محصول با معرفی مقادیر مرتبط با صورتحساب مواد محصولات مربوطه نهایی میشود. شکل 1 نحوه تخصیص منابع به فعالیتها و همچنین تخصیص آنها به محصول صنعتی را به طور بسیار خلاصه نشان میدهد .

به طور خلاصه، تمام فعالیتهای مربوط به تولید کپسول قهوه و همچنین تمام منابعی که در این فعالیتها مصرف میشود، شناسایی شد. توزیع منابع از طریق فعالیتها بر روی محرکهای هزینه شناسایی شده قبلی انجام شد. در مرحله دوم، فعالیتها از طریق محرکهای هزینه فعالیتها به محصولات نسبت داده میشوند که به طور مستقیم و خطی مصرف آنها را منعکس میکنند. در نهایت، هزینه کل محصول با توجه به فعالیتهای مصرف شده و صورتحساب مواد مربوطه محاسبه شد (شکل 2).

- نتایج

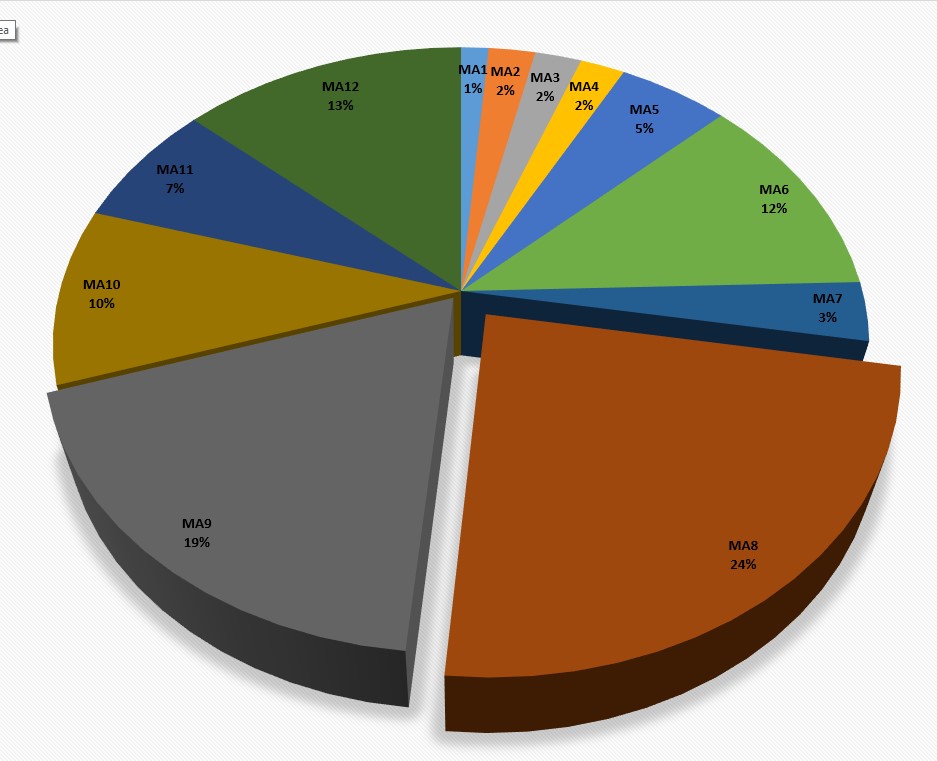

کار انجام شده امکان تجزیه و تحلیل توزیع هزینههای تولید عمومی بر اساس فعالیتهای اصلی مختلف را فراهم میکند، همانطور که در شکل 3 مشاهده میشود. به این ترتیب، میتوان ارتباط هر فعالیت را در ساختار هزینه نهایی بازتاب داد. همانطور که مشاهده میشود، فعالیتهای MA8 (23.8٪) و MA9 (18.5٪) بیشترین سهم از توزیع را نشان میدهند.

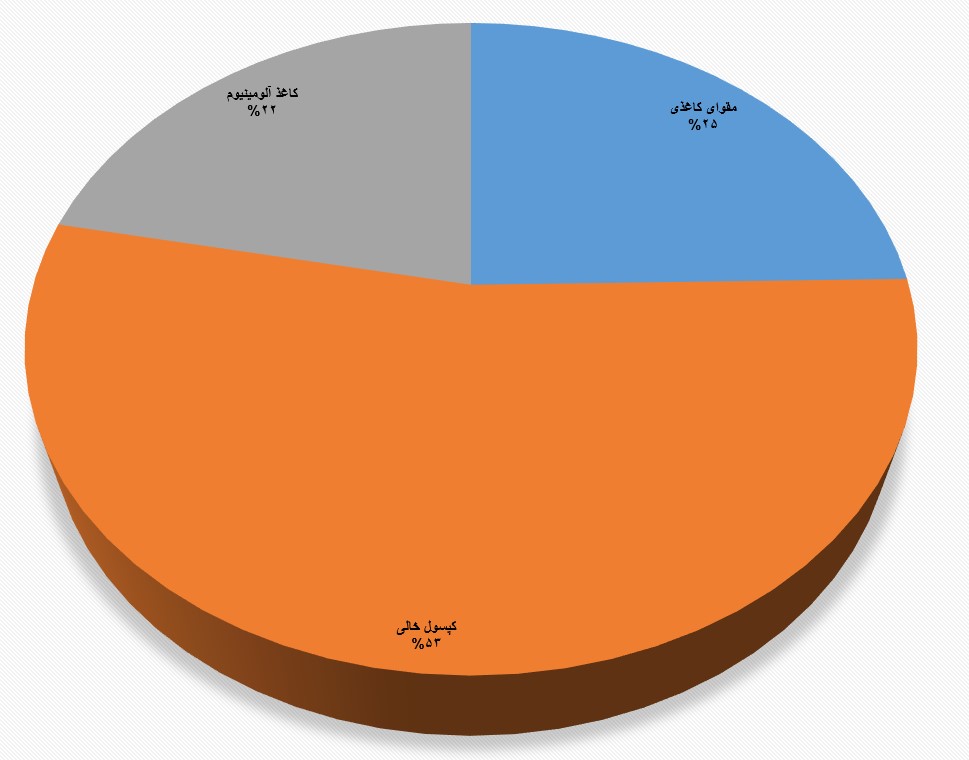

اطلاعات مربوطه در مورد توزیع مواد بسته بندی، یا بر اساس وزن آنها در مقابل هزینههای کلی (شکل 4) و در این گروه مربوط به هزینه مربوط به کپسول خالی (شکل 5) که نشان دهنده این است که بیش از 50٪ از کل هزینه مواد بسته بندی را تشکیل میدهد.

- نتیجهگیری

تجزیه و تحلیل فعالیتهای مختلف درگیر در فرآیند تولید قهوه یک شرکت پرتغالی، از منظر روش ABC، امکان به دست آوردن، تجزیه و تحلیل و بازتاب مجموعه ای از اطلاعات با اهمیت برای سازمان را فراهم میکند. کار انجام شده تغییرات تایید شده در شرکت را در طی سالهای گذشته در خصوص تنوع و پیچیدگی محصولات و فعالیتهای درگیر در فرآیند تولید آشکار کرده است. به طور کلی، این کار به شناخت بهتر شرکت کمک کرد و جزئیات بیشتری در مورد چگونگی توسعه فعالیت صنعتی شرکت ارائه داد. سیستم هزینهیابی ABC اطلاعات مرتبط و مفیدی را برای فرآیند تصمیم گیری در حوزه های مختلف فراهم میکند، مانند تعریف بهای تمام شده و قیمت های فروش محصولات، شناسایی فرآیندهایی که در آنها تلاش بیشتری برای بهبود یا تطبیق آنها با واقعیت های جدید مورد نیاز است. نیازها و تجدید ساختار برخی مناطق واحد صنعتی. علاوه بر این، در مدل هزینهیابی صنعتی توسعهیافته در این کار، مجموعهای از ویژگیها در توزیع هزینههای کلی تولید، یعنی در سطح تخصیص خاص به هر فعالیت از منابع مصرفشده، در نظر گرفته شد. بنابراین، سطح بالایی از جزئیات و ویژگی اطلاعات به دست میآید که امکان تجزیه و تحلیل گستردهای از اجزای مختلف هزینه محصول تحت تجزیه و تحلیل را فراهم میکند.

در این شرکت چندین محصول به طور همزمان تولید میشود که منابع گستردهای بصورت اشتراکی استفاده مینمایند. بنابراین، تخصیص صحیح آن منابع به محصولات مختلف میتواند پیچیده و بی اثر باشد. پیاده سازی سیستم هزینهیابی ABC منجر به دستیابی به مجموعه وسیعی از اطلاعات، با جزئیات، مرتبط و سودمندی بالا شد. که نشان دهنده این است که این یک سیستم هزینهیابی است که با نیازهای این شرکت منطبق است.

:منابع

- D. Ben-Arieh, L. Qian, Int. J. Prod. Econ. 83 (2003) 169-183.

- R. Cooper, R. S. Kaplan, The promise -and peril of integrated cost system. Harvard Business Review, July-August 1998. [3] C. Drury, M. Tayles, E.A.R. 3.3 (1994) 443-470.

- M. E. Porter, Competitive Advantage- Creating and Sustaining Superior Performance, Free Press, New York, 1985.

- P. R. Quesado, L.L. Rodrigues, Revista iberoamericana de contabilidad de gestión. 5 (2007) 121-143.

- S. B. Hughes, K. A. P. Gjerde, Manag. Account. Q. 5 (2003) 22-30.

- Horngren, C. T. et al, Cost accounting: a managerial emphasis, 14th Edition, Pearson, Harlow, 2012.

- R. Cooper, R.S. Kaplan, Manag. Account. 69 (1988) 20-27.

- R. Cooper, R.S. Kaplan, Harv. Bus. Rev. 66 (1988) 96- 103.

- R. Cooper, R.S. Kaplan, Harv. Bus. Rev. 6 (1992) 1-13.

- A. Pember, M. Lemon, Measuring and Managing Environmental Sustainability: Using Activity-Based Costing/Management (ABC/M); The Consortium for Advanced Management – International (CAM-I), 6836 Bee Caves, Suite 256 Austin, Texas 78746 USA, 2012.